|

|

|

|

SISTEMUL DE TRANSFER ELECTRONIC AL FONDURILOR

Sistemul electronic de transfer al fondurilor are urmatoarele verigi:

1. distribuitorul automat de numerar (Cash Dispenser);

2. automatul bancar sau "trezorierul automat' (Automated Teller Machine);

3. terminalele la punctele de vanzare (EFTPOS - Electric Funds Transfer at Point of Sale).

1. Distribuitorul automat de numerar

Distribuitorul automat de numerar, CASH DISPENSER (CD), este un dispozitiv electromecanic ce permite utilizatorului autorizat sa retraga numerar sub forma de bancnote, de regula.

Distribuitorul automat de numerar are o conformatie apropiata de cea a unui telefon public, avand o protectie pronuntata impotriva intemperiilor prin insasi constructia sa in sistem alveola si prin existenta unui acoperis sarpanta in partea superioara.

Pe suprafata accesibila, distribuitorul cuprinde:

● o tastatura, prin care pot fi formulate cu ajutorul cifrelor solicitarile titularilor de cont;

● un mic ecran, pe care sunt afisate instructiunile de lucru, precum si raspunsurile la solicitarile clientilor;

● un orificiu sau fanta, unde sunt introduse cardurile pentru a fi supuse contactelor necesare pentru circulatia informatiilor catre si dinspre calculator;

● o nisa speciala unde urmeaza sa cada, in momentul oportun prin miscarea unei trape din partea superioara, bancnotele ce fac obiectul operatiunii respective.

Operatiunea de eliberare a numerarului prin transferul distribuitorului de numerar implica, parcurgerea urmatoarelor etape:

I. detinatorul sau titularul cardului va introduce cardul in aparat prin orificiul special existent in arhitectura dispozitivului;

II. imediat dupa introducerea cardului, utilizatorul trebuie sa introduca de la tastatura dispozitivului, numarul personal de identificare PIN (specific fiecarei persoane in parte).

Pe baza acestui numar (cod) se permite accesul la informatiile stocate la nivelul cardului care se interconecteaza cu informatiile din computerul bancii. Daca numarul a fost introdus gresit, echipamentul electronic va mai acorda posesorului cartii, posibilitatea unei noi incercari. Daca nici de aceasta data numarul personal de identificare nu a fost introdus corect, atunci se considera utilizarea frauduloasa a cardului care va fi inghitit de dispozitiv.

Daca numarul personal de identificare, afisat pe un mic ecran al dispozitivului, a fost corect tastat, atunci se permite continuarea operatiunii;

III. utilizatorul va solicita, prin tastare, suma dorita, care trebuie sa fie cuprinsa in limita maxima stabilita prin contractul incheiat cu banca. Daca suma depaseste aceasta limita atunci operatia va fi automat anulata;

IV. furnizarea de catre distribuitorul automat de numerar a sumei solicitate concomitent cu debitarea contului bancar al utilizatorului. De asemenea, se poate opta pentru bancnote, de o anumita valoare (cupiuri);

V. dispozitivul va furniza, prin afisare, efectuarea si incheierea tranzactiei moment in care va restitui detinatorului cardul. Acest dispozitiv este cel mai simplu de utilizat, avand ca principal scop eliberarea de numerar in vederea efectuarii unor plati curente.

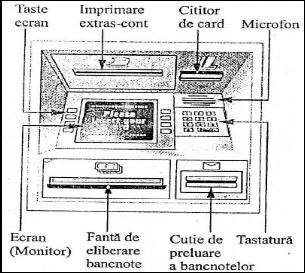

2. Automatul bancar (Automated teller machine) - ATM

Trezorierul automat (Automated teller machine) - ATM este un dispozitiv electromagnetic ce permite utilizatorului autorizat retragerea atat de numerar, cat si accesul la diferite alte servicii, ca: solicitarea de informatii privind situatia contului personal, transferul de fonduri, formularea de dispozitii privind utilizarea disponibilitatilor din cont.

In comparatie cu distribuitorul automat de numerar, reprezinta un sistem complex de prelucrare a informatiilor bazat pe elemente logice si fizice de securitate.

Utilizarea cardurilor prin intermediul ATM presupune parcurgerea mai multor etape:

I. introducerea cardului in dispozitivul electronic de catre utilizator;

II. introducerea numarului personal de identificare (PIN), aferent utilizatorului;

III. selectarea unei optiuni din meniul de optiuni, afisat pe ecranul aparatului, de catre

utilizator;

IV. introducerea, prin intermediul tastaturii, a datelor minime necesare efectuarii tranzactiei cerute in etapa anterioara;

V. confirmarea sau acceptul actiunii sau sumei propuse;

VI vizualizarea rezultatului si luarea deciziei finale;

VII primirea de catre utilizator a unor chitante justificative privind operatiunea efectuata;

VIII restituirea cardului detinatorului pe care s-au inregistrat operatiunile efectuate sau deciziile luate.

In meniul de optiuni, cu alte cuvinte in ansamblul operatiunilor, printre altele sunt cuprinse:

a. plata facturilor datorate furnizorilor;

b. situatii si alte informatii solicitate;

c. analiza fluxului de numerar;

d. decizii financiare si de management.

Astfel, in cadrul celei de-a Il-a etape poate fi solicitata una din optiunile prezentate mai sus.

Plata facturilor datorate furnizorilor:

Daca se selecteaza aceasta optiune va aparea pe ecran, ultima factura ce a fost achitata in favoarea furnizorului respectiv.

Pentru plata unei noi facturi se vor introduce datele necesare de identificare a contului, ultima zi pana la care trebuie facuta plata si adresa electronica la care se va face plata. Fiecare factura poate fi confirmata sau modificata in ceea ce priveste suma platita si data achitarii.

Situatii si alte informatii solicitate:

Prin alegerea acestei optiuni utilizatorul poate primi informatii privind toate tranzactiile efectuate intr-o anumita perioada de timp, sumele intrate, iesite si disponibilul din contul personal.

De asemenea, aceste situatii pot fi scoase la imprimanta ATM-ului.

Analiza fluxului de disponibilitati:

Aceasta optiune ne indica schimbarile aparuta in fluxul de numerar de la ultima utilizare a cardului; intrarile si iesirile de numerar, precum si tranzactiile ce au fost efectuate.

De asemenea, se analizeaza fluxul de numerar pe baza experientei anterioare si se vor putea emite concluzii daca disponibilitatile banesti ale utilizatorului au crescut, au scazut sau au ramas constante.

Deciziile financiare si de management:

Pe baza datelor introduse de detinatorul cardului, cum ar fi (suma si data) ATM-ul va emite o lista cu mai multe variante privind utilizarea sumei respective. Pe baza alternativelor de pe lista, utilizatorul sau dispozitivul poate selecta varianta optima care include si confirmarea datei utilizarii sumei.

Automatul bancar este mai complex, avand, de regula, o conformatie tipica:

3. Transferul electronic al fondurilor Ia punctele de vanzare

Functie de conditiile de pozitie si de gradul de inzestrare tehnologica, transferul electronic al fondurilor la punctele de vanzare implica o diversitate de procedee de lucru pe care le vom urmari distinct:

terminalele la punctele de vanzare cu circuit deschis (ON LINE);

terminalele la punctele de vanzare cu circuit inchis (OFF LINE);

operatiunile de decontari la punctele de vanzare cu certificator.

Terminalele Ia punctele de vanzare cu circuit deschis (ON LINE)

Reprezinta o statie de lucru amplasata la locurile de vanzare a bunurilor de consum, care este utilizata pentru a prelua si transmite informatii privind platile efectuate prin intermediul sau.

Spre deosebire de celelalte doua echipamente la care se poate accede 24 de ore pe zi si 7 zile pe saptamana, la terminalul POS accesul este posibil pe baza acordului comerciantului si in timpul sau de program.

Terminalul la punctele de vanzare este constituit dintr-un dispozitiv special (terminal propriu-zis, in structura completa) sau amenajat (care sa fie compus dintr-un ecran, o tastatura si relee compatibile de a asigura legatura in doua sensuri cu calculatorul bancii unde titularul are deschis contul.

Derularea prin terminalul de la punctele de vanzare cu circuit deschis ON LINE implica urmatoarele operatiuni:

I. clientul va introduce cardul in dispozitivul electronic;

II. comerciantul, prin intermediul tastaturii, va scrie pe ecranul de afisat al dispozitivului valoarea bunurilor cumparate;

III. daca clientul accepta aceasta suma, el trebuie sa apese o tasta specifica;

IV. un semnal luminos va indruma cumparatorul sa introduca numarul sau personal de identificare (PIN);

V. daca PIN-ul va fi acceptat (va fi cel corect), atunci dispozitivul electronic va incepe inregistrarea tranzactiei.

Valoarea tranzactiei va fi comunicata bancii, verificandu-se totodata daca disponibilul din contul personal este suficient pentru a acoperi valoarea cumparatorului;

VI. se va prelua suma respectiva din contul clientului si se stabileste noul sold. Totodata, tranzactia va fi inregistrata in "Agenda' de informatii a cardului;

VII. dispozitivul va emite o chitanta in doua exemplare (unul pentru client, altul pentru comerciant);

VIII. un nou semnal luminos va comunica efectuarea completa a tranzactiei, returnandu-se totodata clientului cardul.

Terminalele la punctele de vanzare cu circuit inchis (OFF LINE)

In conditiile in care lipsesc posibilitatile de intercolectare cu calculatorul bancii, operatiile de decontare pot fi realizate prin inregistrari electronice in contul fiecarui participant, client, vanzator si banca.

In acest caz se utilizeaza trei carti inteligente (Smart Cards) distincte: una apartine utilizatorului (USER CARD), una ce apartine comerciantului (JOB CARD sau MERCHANT CARD) si o alta incorporata in dispozitiv (DEVICE CARD) ce apartine bancii emitente a cardurilor propriu-zise.

Cardul propriu-zis (USER CARD) apartine si este utilizat de catre titular si pentru efectuarea cumparaturilor la punctele de vanzare a bunurilor de consum.

JOB CARD dau MERCHANT CARD apartine comerciantului si capteaza toate detaliile privind tranzactiile comerciale desfasurate cu clientii bancii emitente a cardului.

In plus, JOB CARD are sursa proprie de energie si detine o capacitate mult mai mare de stocare a datelor.

Acesta detine trei zone de stocare a informatiilor.

. Prima aduna detalii privind tranzactiile efectuate care vor fi puse la dispozitia bancii emitente si in vederea efectuarii operatiunilor de decontare.

. A doua zona este denumita "lista fierbinte' (HOT LIST), deoarece este un raport care prezinta situatia cartilor de plata ce au fost pierdute, furate sau contrafacute, precum si numere de cont aferente acestora. Aceste carduri pot fi acceptate de comerciant dupa ce a fost primit in prealabil acordul bancii emitente.

. Cea de a treia zona cuprinde date confidentiale si de control, cum ar fi: chei de codificare, respectiv decodificare ce asigura protectia informatiilor stocate in zona respectiva, impotriva efectuarii unor modificari ori stergeri din memorie, numere de telefon la care se pot obtine autorizatia unor tranzactii care depasesc limita maxima admisa, dar pe care comerciantul doreste sa le incheie tocmai datorita sumei ridicate. Aceste tranzactii trebuie sa fie autorizate de catre banca comerciantului si a clientului.

De asemenea, JOB CARD contine si trei niveluri logice:

de prelucrare (indrumar privind verificarea si corectarea erorilor);

de securitate a informatiilor;

de operare (instructiunile privind modul de utilizare).

Atat USER CARD, cat si JOB CARD sunt activate prin introducerea lor in dispozitivul electronic de lucru. Acest dispozitiv are implementat DEVICE CARD (cartea dispozitivului).

Cartea inteligenta a dispozitivului apartinea bancii care a pus in functiune acest mecanism electronic de plata in circuit inchis.

DEVICE CARD inregistreaza toate informatiile legate de fiecare tranzactie efectuata de comerciant cu clientul sau. Prin intermediul ei, banca efectueaza decontarile intre clienti si comerciant, debitand astfel costurile clientilor concomitent cu creditarea celui al comerciantului.

In fiecare banca, care detine o retea proprie de transfer electronic de fonduri, atat in circuit deschis, cat si in circuit inchis exista un compartiment special pentru efectuarea decontarilor respective.

2.6. EVOLUTII PRIVIND FUNCTIONALITATILE CARDULUI

De-a lungul timpului s-au instituit si promovat functionalitatile specifice ale cardului, care astazi in metodologie si in literatura de specialitate s-a concretizat in urmatoarea conformatie:

functia de numerar ce se realizeaza prin utilizarea cardului la automatele de eliberare a numerarului (ATM) pentru obtinerea de sume cu scopul de a fi utilizate in numerar;

functia de debit prin posibilitatea de a folosi cardul in vederea dispunerii de plati din disponibilitatile proprii existente in contul titularului la banca;

functia de credit prin posibilitatea folosirii cardului pentru dispunerea de plati din linia de credit deschisa la banca;

functia de moneda electronica prin posibilitatea utilizarii cardului pentru dispunerea de plati in reteaua Internet (in conditiile investirii cardului cu o capacitate de plata specifica si limitata, dar reinnoibila).

Reprezentarile statistice din ultimul deceniu releva fenomenul cresterii numarului de carduri in stransa legatura cu specializarea lor pe functiuni (tabelul urmator)

Extensia cardului in tarile dezvoltate (1995-2001)

[numar de carduri la 1000/locuitori]

A - carduri cu functie de eliberare de numerar

B - carduri cu functie de debit/credit

C - carduri cu functie de credit

D - carduri cu functie de debit

Tara

A

B

C

D

1995

2001

1995

2001

2001

Belgia

931

1360

931

296

1216

Canada

1405

2105

533

1506

---

Franta

423

761

409

---

652

Germania

---

1480

909

228

1405

Italia

241

394

357

345

370

Japonia

2077

2554

1891

1820

Olanda

1062

1608

97

312

1315

Suedia

699

536

537

419

541

Elvetia

795

1190

847

452

745

Anglia

1433

2124

1014

936

926

Statele Unite

---

2891

2475

4329

889

Sursa: Statistics on Payement Systems in the Group of Ten countries Basel December 1996, April 2003.

Se remarca din acest tabel unele aspecte semnificative:

cresterea accelerata a numarului de carduri emise de-a lungul perioadei;

cresterea preponderenta si in ritmuri inalte a cardurilor cu functie de eliberare de numerar;

separarea neta a functionalitatilor de debit card si credit card;

optiunea declarata a unor tari, cum sunt: Canada, Germania, Japonia, si Statele Unite, catre cardurile de credit;

celelalte tari, de regula europene, isi dezvolta preferintele catre cardurile de debit.

Aceste tendinte sunt perceptibile si prin prisma unor analize mai aprofundate prin inzestrarea tehnologica si caracteristicile de utilizare (tabelele urmatoare)

Carduri cu functiune de numerar in tarile dezvoltate (1991-2001)

Inzestrarea tehnologica si caracteristici in utilizare

A - numar de ATM la milion de locuitori

B - numar de tranzactii pe locuitor

C - valoarea medie pe tranzactie (dolari SUA)

Tara

A

B

C

1991

1997

2001

1991

1997

2001

1991

1997

2001

Belgia

105

492

669

8,1

15,7

21,5

117,4

117,9

92,8

Canada

467

652

1142

33,6

43,1

47,8

56,7

50,4

69,5

Franta

284

452

606

11,0

14,0

19,1

82,7

66,2

54,7

Germania

171

505

603

17,1

19,4

169,5

140,2

Italia

204

444

593

2,9

7,2

9,7

239,2

184,9

144,9

Japonia

795

924

918

2,2

3,0

3,1

363,0

481,4

474,4

Olanda

223

410

445

13,7

25,9

28,0

92,2

95,9

88,2

Suedia

258

268

289

24,1

35,3

37,7

120,6

104,5

81,4

Elvetia

347

603

694

6,6

11,4

19,6

224,6

136,6

111,9

Anglia

314

393

612

18,8

29,6

36,6

78,2

84,5

84,0

SUA

331

616

1137

25,3

41,0

47,7

67,0

82,2

83,6

Sursa: Statistics on Payement Systems in the Group of Ten countries Basel December 1996, April 2003.

Carduri cu functiune de debit sau credit predominante in tarile dezvoltate (1991-2001)

Inzestrarea tehnologica si caracteristici in utilizare

A - cardul predominant

B - numar de terminale la punctele de vanzare la un milion de locuitori

C - numar de tranzactii pe locuitor

D - valoarea medie pe tranzactie (dolari SUA)

Tara

B

C

D

1991

1997

2001

1991

1997

2001

1991

1997

2001

Belgia

D

3213

8421

14047

9,9

23,6

45,0

57,9

59,5

45,1

Canada

C

472

26900

32021

0,4

31,5

42,3

44,3

64,9

58,6

Franta

D

3508

11371

14846

18,5

38,5

60,3

58,5

52,2

41,5

Germania

C

432

13406

16252

0,25

3,7

4,5

53,6

101,0

90,0

Italia

D

805

4886

12918

0,19

2,2

7,3

163,6

100,6

61,3

Japonia

C

213

4393

6426

0,006

10,1

17,8

103,9

117,5

85,3

Olanda

D

268

7696

10333

2,1

31,1

59,5

30,1

48,8

41,4

Suedia

D

1034

7778

9916

3,5

13,7

36,6

93,5

83,3

54,9

Elvetia

D

697

5834

10174

2,0

13,6

27.8

41,0

73,3

100,2

Anglia

D

3299

8981

12879

25,9

46,0

50,0

51,7

SUA

348

41384

46312

0,9

49,6

60,0

28,7

81,0

88,6

Sursa: Statistics on Payement Systems in the Group of Ten countries Basel December 1996, April 2003.

Intre functionalitatile cardului o problema de mare actualitate si larg interes este relevata de functia de moneda electronica.

In acceptiunea generala, banii electronici (moneda electronica) sau e-money reprezinta, in esenta, valoarea stocata electronic intr-un dispozitiv electronic, fie el un cip electronic, circuite integrate pentru stocarea informatiei ori memoria calculatorului de capacitate mai mare pozitionat la unul din parteneri.

Instrumentele purtatoare de bani electronici (de regula, cardurile specializate) sunt menite sa asigure transferul electronic a valorii de la un vehicul de stocare a valorii la altul.

Astfel, banii electronici sunt destinati primordial pentru persoanele fizice cu scopul de a efectua plati de mica valoare. Ca instrument de plata de detaliu, moneda electronica este usor divizabila in unitati monetare acceptabile de a fi inregistrate pe dispozitivele electronice.

Ca instrument, moneda electronica a fost menita sa vehiculeze in retelele deschise specifice Internetului.

Retelele deschise implica legaturi directe intre cumparator, vanzator si intermediarii lor privind serviciile de plata si furnizorii de servicii Internet, de care fiecare se poate folosi.

In comparatie, in cadrul retelelor inchise (valabile in cazul filierei cardurilor), legaturile directe sunt, de regula, bilaterale intre cumparator si intermediarii sai, intre vanzator si intermediarii sai si intre cei doi intermediari ai platilor si adesea intre proprietarii retelelor prin care functioneaza aranjamentul de plati.

Tot in legatura cu caracterizarea monedei electronice trebuie sa subliniem ca cele doua dispozitive electronice, apartinand unul cumparatorului si celalalt vanzatorului, se intalnesc "fata in fata' si pot face schimb de moneda electronica. Ambele dispozitive, unul in calitate de furnizor, si celalalt de receptor, sunt in masura sa realizeze un schimb de substanta valorica. Transferul are loc prin schimbul de informatii intre cele doua dispozitive, ca raspuns armonizat a schimbului de proprietate asupra bunurilor materiale care a avut loc intre cele doua parti in sens invers.

Astfel moneda electronica actioneaza in sensul schimburilor valorice primare: marfa contra bani.

Dispozitivele electronice ce faciliteaza transferul valoric intre parteneri sunt denumite si portofelele electronice (electronic purses).

In aceasta calitate intervine practic necesitatea incarcarii si reincarcarii portofelelor platitorilor, asa cum se pune problema si pentru marii beneficiari de suma a "descarca' dispozitivele care au stocat informatiile cu privire la platile efectuate, precum si sumele respective sa poata fi inregistrate in conturile lor curente. Toate aceste operatiuni sunt de competenta unitatilor bancare.

Incarcarea cardurilor care joaca rolul de moneda electronica, respectiv de dispozitive de stocaj si transfer de valoare, se efectueaza de catre banci, prin aparate specifice, prin procedee si din ratiuni consacrate.

La sfarsitul secolului XX, situatia monedei electronice in Europa a ramas contradictorie. in unele tari-dezvoltate (Franta, Italia, Anglia), dezvoltarea spontana a schemelor monedei electronice (retele deschise) a condus la lipsa de coerenta si intarziere in evolutie, si prin faptul ca initiatorii nu au avut nici forta economica necesara in investitii si nici credibilitatea necesara unei activitati sustinute si atractive. Conjugata cu atitudinea "neutrala' si de ,.non-combat' a bancilor schemele monedei electronice se zbat in neputinta si anonimat. Mai mult, lipsa de reglementare creeaza teren unor frecvente fraude, care nu fac altceva decat sa defavorizeze si sa descurajeze participarea la comertul electronic.

Intr-o serie de alte tari (Belgia, Germania, Austria, Spania, Suedia), bancile centrale au intervenit in reglementarea si sustinerea monedei electronice, creand un climat favorabil si determinand evolutii favorizante in ritm accelerat.

In dorinta de a sprijini dezvoltarea monedei electronice, cercurile stiintifice si de afaceri au avansat idei si solutii care s-au exprimat cel mai bine in pozitia Bancii Centrale Europene.

In documentele Bancii Centrale Europene se stabilesc cerintele minime la care este supusa emisiunea de moneda electronica, cerinte care trebuie sa fie pe deplin respectate:

1. emitentii de moneda electronica trebuie supusi supravegherii prudentei bancare care trebuie sa actioneze in indeplinirea rolului lor cu mijloace si procedee specifice;

2. in cadrul schemelor de emisiune a monedei electronice trebuie sa se promoveze aranjamente legale, solide si transparente. Drepturile si obligatiile tuturor participantilor (client, comerciant, emitent si operatori) trebuie sa fie clar definite si exprimate in aspectele lor relevante;

3. schemele monedei electronice trebuie sa contina conditiile tehnice organizationale si procedurile in masura sa apere, sa previna si sa detecteze operativ amenintarile in securitatea schemei in special amenintarile de contrafacere;

4. in conceperea si implementarea schemelor monedei electronice trebuie sa se ia in considerare protectia acesteia vis-a-vis de orice incercare de abuz criminal, intre care, in primul rand, cele legate de fenomenele de spalare a banilor;

5. emitentii si administratorii monedei electronice trebuie sa fie supusi regimului de raportari statistice obligatorii in sistemul Bancii Centrale Europene, in scopul de a asigura conditiile necesare de determinare si promovare a politicii monetare;

6. emitentii de moneda electronica trebuie sa fie legal obligati sa rascumpere la valoarea nominala, la cererea detinatorului de moneda electronica, sumele in cauza, fie sub forma de moneda centrala, fie cu consimtamantul detinatorului, prin canalele bancare curente prin plati irevocabile in contul acestuia

7. Banca Centrala Europeana trebuie sa aiba posibilitatea de a impune rezerve minime obligatorii tuturor emitentilor de moneda electronica.

In afara acestor laturi, apreciate minime, Banca Centrala Europeana considera necesar de a se promova:

► o cooperare laborioasa intre emitentii de moneda electronica si organele de supraveghere bancara in vederea integritatii schemelor de emitere a monedei electronice in vederea promovarii schemelor cu cel mai scazut risc posibil;

► necesitatea de a tine seama de capacitatea de interoperabilitate a schemelor de moneda electronica in interesul largirii pietei interne si colaborarii internationale;

► necesitatea de a adopta masuri adecvate de garantare si asigurare si modele de repartizare a pierderilor pentru schemele de moneda electronica autorizate.

In cadrul pregatirii documentatiei de legiferare a emisiunii de emitere a monedei electronice, Banca Centrala Europeana promoveaza, in strans acord cu organele de conducere ale Uniunii Europene, linia sprijinirii unor noi institutii, denumite institutiile monedei electronice (e-money-institutions-EMI), si limitarea acestor operatiuni pentru vechile institutii de credit traditionale care au facut aceste operatiuni pana in prezent, in conditiile unei lipse generale de reglementari.

Se spera, astfel, ca noile institutii chemate sa respecte toate normele stabilite si deci, care sa fie autorizate propriu-zis, vor crea un climat disciplinar necesar, potrivit orientarilor generale ale Bancii Centrale Europene, generatoare de stabilitate monetara, inclusiv in sfera monedei electronice.