|

|

|

|

NORME DE PRUDENTA BANCARA APLICATE IN ROMANIA

Indicatorii de prudenta bancara se exprima, in general, prin anumite raporturi si au ca sfera de cuprindere principalele aspecte ale gestiunii bancare. Respectarea acestor indicatori orienteaza strategia bancara si permite armonizarea cu legislatia europeana - in vederea integrarii tarilor europene - si cu cea internationala.

Pentru tarile membre ale Uniunii Europene, prudenta bancara poate fi cuantificata prin urmatorii indicatori: solvabilitate bancara, coeficientul riscurilor mari, coeficientul de adaptare la riscul de piata, nivelul participatiilor financiare, nivelul capiatalului minim.

La nivelul fiecarei tari, exista si niveluri proprii ale unor raporturi, precum si raportul de lichiditate si coeficientul fondurilor proprii si al resurselor permanente.

Astfel, in baza legii nr.58/1998 - Legea bancara, Banca Nationala a Romaniei supravegheaza activitatea bancilor, persoane juridice romane si a sucursalelor bancilor straine pe baza raporturilor de prudenta bancara.

Principalele cerinte prudentiale pe care trebuie sa le respecte bancile sunt:

Nivelul minim de solvabilitate, determinat ca raport intre nivelul fondurilor proprii si totalul activelor si elementelor in afara bilantului, ponderate in functie de gradul lor de risc;

Expunerea maxima fata de un singur debitor, exprimata procentual, ca raport intre valoarea totala a acesteia si nivelul fondurilor proprii ale bancii;

Expunerea maxima agregata, exprimata procentual, ca raport intre valoarea totala a expunerilor mari si nivelul fondurilor proprii;

Nivelul minim de lichiditate, determinat in functie de scadentele creantelor si angajamentelor bancii;

Clasificarea creditelor acordate si a dobanzilor neincasate aferente acestora si constituirea provizioanelor specifice de risc;

Pozitia valutara, exprimata procentual in functie de nivelul fondurilor proprii;

Administrarea resurselor si plasamentelor bancii;

Extinderea retelei de sucursale si alte sedii secundare ale bancii.

In baza reglemetarilor emise de Banca Nationala a Romaniei, bancile au obligatia determinarii lunare a nivelului fondurilor proprii, pe baza datelor din bilantul contabil.

Fondurile proprii constitue instrumentul central de masura pentru majoritatea reglementarilor bancare. Fondurile proprii ale unei banci sunt formate din urmatoarele categorii de capital;

Capital propriu;

Capiatal suplimentar.

Determinare nivelului fondurilor proprii al unei banci se va face conform modelului de calculare si de raportare a fondurilor proprii prezentat in Anexa 1.

Principalii indicatori de prudenta bancara calculati de banci si raportati la Banca Nationala a Romaniei sunt:

1. Creditele si plasamentele care se clasifica in urmatoarele categorii:

Standard;

In observatie (numai pentru creditele acordate clientelei din sectorul nebancar);

Substandard (numai pentru creditele acordate clientelei din sectorul nebancar);

Indoielnic (numai pentru creditele acordate clientelei din sectorul nebancar);

Pierdere.

Clasificarea creditelor si a plasamentelor se face prin aplicarea simultana a urmatoarelor trei criterii:

Serviciul datoriei care reprezinta capacitatea debitorului de a-si onora datoria la scadenta, exprimata ca numar de zile intarziere la plata de la data scadentei;

Performanta financiara reprezinta reflectarea potentialului economic si a soliditatii financiare ale unei entitati economice, obtinuta in urma analizarii unui ansamblu de factori cantitativi si calitativi;

Initierea in proceduri judiciare reprezinta cel putin una dintre urmatoarele masuri luate in scopul recuperarii creantelor:

1. darea de catre instanta a hotararii de deschidere a procedurii falimentului;

2. declansarea procedurii de executare silita fata de persoanele fizice sau juridice.

Categoriile de performanta financiara sunt notate de la A la E, in ordinea descrescatoare a calitatii acesteia.

In cazul clientelei din sectorul bancar, precum si in cazul persoanelor fizice performanta financiara este considerata in categoria A. In cazul in care bancile se gasesc in imposibilitate de a evalua performanta financiara a unui client din sectorul nebancar, aceasta va fi incadrata direct in categoria E.

Performanta

financiara

Serviciul

datoriei

A

B

C

D

E

0-15 zile

standard

pierdere

in observatie

pierdere

substandard

pierdere

indoielnic

pierdere

pierdere

pierdere

Nu s-au initiat proceduri judiciare

s-au

initiat

proceduri

judiciare

16-30 zile

in observatie

pierdere

substandard

pierdere

indoielnic

pierdere

pierdere

pierdere

pierdere

pierdere

31-60 zile

substandard

pierdere

indoielnic

pierdere

pierdere

pierdere

pierdere

pierdere

pierdere

pierdere

61-90 zile

indoielnic

pierdere

pierdere

pierder

pierdere

pierdere

pierdere

pierdere

pierdere

pierdere

Minimum 91 zile

pierdere

pierdere

pierdere

pierdere

pierdere

pierdere

pierdere

pierdere

Pierdere

pierdere

Pe baza acestei clasificari, banca procedeaza la constituirea provizioanelor specifice pentru riscul de credit, aplicand urmatorii coeficienti de provizionare:

|

StandardIn observatie substandard IndoielnicPierdere |

|

00,050,2 0,5 1 |

Calitatea portofoliului de credite reprezint un factor determinant al evolutiei prezente si viitoare a activitatii bancare.

Pentru a obtine performante ridicate in activitatea de creditare este necesar ca bancile sa gestioneze un portofoliu de credite eficient, fara risc, ce se realizeaza prin:

Lipsa de performanta a creditului in sistemul bancar roman s-a datorat lipsei restructurarii si privatizarii. Absenta unei politici investitionale, lipsa disciplinei financiare si folosirea creditelor pentru acoperirea golurilor de capital circulant au pus marile unitati de stat in imposibilitatea de a returna o buna parte a creditelor primite.

Problemele structurale din sectorul real au avut un impact negativ asupra calitatii portofoliului de credite al bancilor, indeosebi al acelora expuse sectorial.

Astfel, in perioada 1994-2004 se remarca un punct de cotitura in ceea ce priveste calitatea portofoliului de credite. (Tabel nr. 4)

Situatia calitatii creditelor

Tabel nr. 1 Miliarde lei

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Total credite acordate

9385

18453

26743

40084

66913

59446

71538

108830

163514

301225

356753

Standard

3349

3096

2969

5464

8366

14611

66984

104560

159011

297192

353631

In observatie

2794

4973

7397

8546

10601

13543

833

682

721

697

548

Substandard

1101

2591

4878

4998

8797

10253

980

823

1970

1625

1132

Indoielnic

1114

2528

2690

3982

5155

3978

522

319

383

475

430

Pierdere

1026

52640

8808

17092

33993

17059

2127

2443

1428

1236

1012

Sursa ; Raportul anual al B.N.R.2002, 2004

Sursa ; Raportul anual al B.N.R.2002, 2004

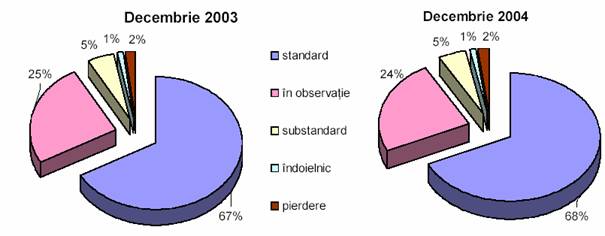

Incepand din anul 1994 si pana in 1998 categoria de credite "Pierdere" a crescut continuu de la 10,93% la 50,8% din totalul creditelor din economia nationala. Trendul crescator al creditelor "Pierdere" este cu atat mai grava cu cat in aceasta perioada volumul creditelor, in termeni reali, a cunoscut evolutii crescatoare nesemnificative, economia fiind subcreditata (Grafic nr.1). In aceste conditii, efectul asupra cresterii capitalurilor este negativ, ducand la decapitalizarea economiei nationale. Pana in anul 1999 s-au inregistrat cele mai multe falimente bancare, decapitalizarea fiind una din cauze.

Grafic nr.1.

Evolutia creditelor "Pierdere"

Sursa: Raport BNR

Incepand cu anul 1999, creditele din categoria "Pierdere" au inceput sa scada rapid, atat in marimi absolute, cat si ca pondere in totalul creditelor, ajungand in 2004 sa reprezinte doar 0,57% din totalul creditelor acordate.

Evolutia pozitiva a calitatii portofoliului de credite din economie a avut efecte benefice asupra capitalizarii bancare si ratei de solvabilitate a sistemului bancar.

Dubiile care au planat asupra modalitatii de acordare a creditelor de catre bancile comerciale au dus la perfectionarea normelor de creditare a societatilor bancare, la scaderea riscului general de creditare in sistemul bancar si la aparitia unor fonduri specializate de garantare a creditelor, in principal orientate spre garantarea facilitatilor bancare acordate intreprinderilor mici si mijlocii si sectorului agricol privat.

Ca efect al imbunatatirii mediului economic si finantarii unor proiecte viabile,din 1999 volumul creditelor din categoria "Standard" a crescut substantial, atingand 98,24% din totalul creditelor angajate in 2004 (Grafic nr.2).

Grafic nr. 2.

Sursa: Raport BNR

Apetitul crescut pentru creditare in 2003 si 2004 nu s-a manifestat doar in Romania, existand o adevarata "explozie" si pe pieta bancara din Europa Centrala si de Est, potentialul acesteia fiind deosebit de mare.

Pentru determinarea necesarului de provizioane specifice de risc de credit, aferent unui credit sau plasament, se parcurg urmatoarele etape, in baza regulamentului mentionat:

1. determinarea bazei de calcul pentru provizioanele specifice de risc de credit, astfel:

1.1. prin deducerea din expunerea bancii fata de debitor a garantiilor acceptate a fi luate in considerare conform Normelor metodologice ale Bancii Nationale a Romaniei nr.12/2002 pentru aplicarea Regulamentului nr.5, in cazul unui credit clasificat in categoria 'standard', in 'observatie', 'substandard', 'indoielnic' si 'pierdere', in situatia in care nu s-au initiat proceduri judiciare si in situatia in care toate sumele respectivului credit inregistreaza un serviciu al datoriei de cel mult 90 zile;

1.2. prin luarea in considerare a intregii expuneri, indiferent de garantii, in cazul unui credit clasificat in categoria 'pierdere', in situatia in care s-au initiat proceduri judiciare sau in situatia in care cel putin una dintre sumele respectivului credit inregistreaza un serviciu al datoriei mai mare de 90 zile, precum si in cazul unui plasament, indiferent de categoria de clasificare aferenta acestuia;

2. aplicarea coeficientului de provizionare asupra bazei de calcul obtinute.

Constituirea de provizioane specifice de risc de credit se refera la crearea acestora, lucru realizat prin includerea pe cheltuieli a sumei reprezentand nivelul necesarului de provizioane specifice de risc de credit.

Regularizarea provizioanelor specifice de risc de credit se realizeaza prin includerea pe cheltuieli sau prin reluarea pe venituri a sumei reprezentand diferenta dintre nivelul existent in sold al provizioanelor specifice de risc de credit si nivelul necesarului.

Utilizarea provizioanelor specifice de risc de credit se refera la anularea provizioanelor specifice de risc de credit, in cazul realizarii riscului de credit, si se realizeaza prin reluarea pe venituri a sumei reprezentand nivelul existent in sold al provizioanelor specifice de risc de credit aferente creditelor si/sau plasamentelor care se scot in afara bilantului.

2. Persoanele aflate in relatii speciale cu banca sunt:

reprezentantii Autoritatii pentru Privatizarea si Administarea Participatiilor Statului in adunarea generala a actionarilor bancii;

administratorii bancii (inclusiv conducatorii bancii) si auditorii financiari, persoane fizice, ai bancii, precum si persoane fizice desemnate sa reprezinte societatile de audit financiarcare au calitatea de auditor financiar;

auditorii financiari,persoane juridice autorizate care asigura bancii, pe baza contractuala, servicii de audit financiar;

membrii unor comisii special constituite potrivit dispozitiilor legale in vigoare (comisia de supraveghere speciala a bancii, comisia de privatizare a bancii etc.);

orice actionar, persoana juridica, ce exercita controlul efectiv asupra bancii, actionarii unei astfel de persoane juridice, care detin cel putin 10% din capital, si administratorii acesteia;

orice actionar semnificativ al bancii;

orice actionar care si-a desemnat un reprezentant avand una dintre calitatile prevazute la primele trei pozitii;

orice societate comerciala la al carei capital social banca are o participatie de cel putin 10%;

orice societate comerciala la care una dintre persoanele prevazute la pct.1-8 detine controlul efectiv;

personalul Bancii Nationale a Romaniei care exercita atributii de control sau de supraveghere bancara;

membrii Consiliului de administratie al Bancii Nationale a Romaniei.

Bancile nu pot acorda imprumuturi persoanelor precizate la pct.1-4 cu care se afla in relatii speciale.

Trebuie mentionat, de asemenea, ca suma totala a imprumuturilor nete acordate persoanelor aflate in relatii speciale cu banca nu poate depasi 20% din fondurile proprii ale bancii.

Suma totala a imprumuturilor nete acordate de banca personalului propriu, inclusiv familiilor acestuia, nu poate depasi 5% din fondurile proprii ale bancii.

3. Banca Nationala a Romaniei stabileste, de asemenea, nivelul minim al capitalului bancilor (Normele nr.16/2002 privind capitalul minim al bancilor si sucursalelor bancilor straine). Bancile trebuie sa mentina in permanenta capitalul social si fondurile proprii cel putin la nivelurile minime stabilite. Trebuie precizat, de asemenea, ca la infiintarea unei banci varsamintele in contul capitalului social trebuie efectuate in forma baneasca, in totalitate, la momentul constituirii, intr-un cont deschis la o banca persoana juridica romana sau la o sucursala a unei banci straine autorizata sa functioneze pe teritoriul Romaniei.

Limita minima a capitalului social si cea a fondurilor proprii ale unei banci se stabilesc la 370 miliarde lei.

Bancile autorizate de Banca Nationala a Romaniei pana la data intrarii in vigoare a Normelor nr.6 trebuie sa atinga nivelul de 370 miliarde lei in doua etape, acestea trebuind sa dispuna, incepand cu data de 31 mai 2003, atat de un capital social, cat si de fonduri proprii de cel putin 320 miliarde lei si, incepand cu data de 31 mai 2004, atat de un capital social, cat si de fonduri proprii de cel putin 370 miliarde.

4. In vederea limitarii riscului de credit, bancile sunt obligate:

a) sa dispuna de proceduri administrative si de control intern adecvate, care sa permita supravegherea si gestionarea riscului de credit, precum si incadrarea permanenta a indicatorilor de solvabilitate, a expunerilor mari si imprumuturilor acordate persoanelor aflate in relatii speciale cu banca, personalului propriu, precum si familiilor acestuia, in limitele prevazute de prezentele norme;

b) sa asigure o evidenta extracontabila corespunzatoare, care sa stea la baza intocmirii raportarilor de prudenta bancara prevazute de prezentele norme.

Aplicarea acordului Basel II va da bancilor posibilitatea sa-si determine rezervele minime de capital pe baza unor modele interne care tin cont de riscul specific fiecarui plasament. In Europa de SE, primele care vor beneficia de aceasta optiune vor fi sucursalele bancilor straine, care vor putea obtine astfel un avantaj competitiv fata de restul pietei.

Acordul Basel II apare ca o schimbare radicala de abordare, deoarec oferta institutiilor de credit libertatea de a-si alege propriile metode si tehnici de evaluare a riscului si, totodata, introduce noi categorii de riscuri.

Pentru evaluarea riscului de credit, Basel II propune doua solutii: prime, metoda standard, stabileste cerintele de capital similare cu normele utilizate in prezent, riscul fiind calculat prin aplicarea unui procent stabilit de banca centrala pentru fiecare tip de activ; a doua varianta, metoda ratingului intern, lasa fiecarei banci libertatea de a evalua riscul in functie de specificul fiecarui plasament in parte.

In aplicarea Basel II, bancile romanesti se confrunta cu lipsa unor baze de date privind evenimentele de risc, costurile achizitionarii unor aplicatii specifice furnizate de firmele de specialitate si necesitatea pregatirii personalului.

Sursa: Basel II

In scopul determinarii indicatorilor de solvabilitate, expunerilor mari si imprumuturilor nete acordate persoanelor aflate in relatii speciale cu banca, personalului propriu, precum si familiilor acestuia, bancile au in vedere urmatoarele:

a) activele bancii trebuie grupate pe entitati de risc, precum si pe categorii de risc de credit;

b) in cazul garantiilor cu un grad de risc mai mare decat cel al contrapartidei, gradul de risc atribuit este cel aferent contrapartidei;

c) pentru elementele de pasiv rectificate entitatea de risc va fi aceeasi cu cea a elementelor de activ pe care le corecteaza, iar incadrarea pe categorii de risc de credit se va face in categoriile de risc de credit corespunzatoare elementelor de activ pe care le corecteaza, incepand cu categoria cu riscul cel mai mare;

d) elementele in afara bilantului sunt grupate pe entitati de risc, precum si pe categorii de risc de transformare in credit.

Limita minima a indicatorului de solvabilitate, calculat ca raport intre nivelul fondurilor proprii si expunerea neta, este de 12%, iar limita minima a indicatorului de solvabilitate, calculat ca raport intre nivelul capitalului propriu si expunerea neta, este de 8%.

5. Nivelul unei expuneri mari nu poate depasi 20% din fondurile proprii ale bancii, iar suma totala a expunerilor mari nu poate depasi de 8 ori nivelul fondurilor proprii ale bancii.

Pe categorii de rating de client, expunerile maxime permise de Raiffeisen Bank sunt prezentate in urmatorul tabel:

|

Rating-ul clientului |

Expunere Maxima (in EUR moi) |

Expunere maxima Negarantat (in EUR Mio) |

|

0.5 |

43 |

43 |

|

1.0 |

43 |

39 |

|

1.5 |

34 |

26 |

|

2.0 |

30 |

22 |

|

2.5 |

26 |

17 |

|

3.0 |

22 |

13 |

|

3.5 |

17 |

9 |

|

4.0 |

9 |

2 |

Sursa: Raport Raiffeisen Bank

6. In Romania, supravegherea riscului de lichiditate se realizeaza:

a) de banci;

b) de Banca Nationala a Romaniei, pe baza indicatorului de lichiditate raportat de banci.

Limita minima a indicatorului de lichiditate este 1 si se calculeaza ca raport intre lichiditatea efectiva si lichiditatea necesara, pe fiecare banda de secventa.

Lichiditatea efectiva se determina de catre institutiile de credit prin insumarea, pe fiecare banda de scadenta, a activelor bilantiere si a angajamentelor primite evidentiate in afara bilantului.

Lichiditatea necesara se determina prin insumarea, pe fiecare banda de scadenta, a obligatiilor bilantiere si a angajamentelor date evidentiate in afara bilantului.

7. Calculul activului, al pasivului si al activului net ale bancilor. Bancile sunt obligate sa calculeze si sa raporteze, lunar, din motive de prudenta, activul net.

In situatia in care activul net are o valoare negativa, respectiv valoarea obligatiilor bancii depaseste valoarea activului sau, banca in cauza este considerata insolvabila conform prevederilor Legii nr. 83/1998.

8. In vederea limitarii riscurilor ce pot aparea ca urmare a desfasurarii operatiunilor valutare de catre banci, Banca Nationala a Romaniei reglementeaza nivelul maxim al pozitiilor valutare individuale ajustate si la pozitiei valutare totale si se aplica bancilor persoane juridice romane, denumite in continuare banci.

Pozitia valutara intr-o anumita deviza reprezinta soldul net al patrimoniului in deviza respectiva, fiind expresia riscului valutar.

La sfarsitul fiecarei zile bancare lucratoare pozitiile valutare ale unei banci sunt supuse urmatoarelor limitari:

a) maxim 10% din fondurile proprii ale bancii pentru oricare dintre pozitiile valutare individuale ajustate;

b) maximum 20% din fondurile proprii ale bancii pentru pozitia valutara totala.