|

|

|

|

STUDIUL DE CAZ: CEL MAI BUN CREDIT IPOTECAR DIN ROMANIA

Deoarece in luare deciziei de a aplica pentru credit la o anumita banca sunt implicati mai multi factori/ elemente care influenteaza, s-a procedat la evaluarea fiecarei componente importante a creditului, prin metoda scoring, acestea primind un punctaj ce a variat intre 1 si 15.

La acest studiu au participat cele mai importante si performante credite ipotecare in RON si EURO existente pe piata bancara din Romania. Principalele banci, furnizori de servicii bancare, ce au participat la acest studiu sunt:

1. Banca Comerciala Romana;

2. Banca Romana pentru Dezvoltare;

3. Banca Transilvania;

4. Banca Roamneasca;

5. ABN AMRO Bank;

6. Raiffeisen Bank;

7. Alpha Bank;

8. Credit Europe Bank (Finansbank);

9. Volksbank;

10. ING Bank;

11. Bancpost;

12. Piraeus Bank;

13. Romexterra Bank;

14. CEC

15. OTP Bank

3.1. Modul de evaluarea

Pentru evaluarea creditelor s-a luat in calcul posibilitatea acordarii unui credit in

EURO in valoare de 75000 EURO pe o periada de 30 de ani, iar pentru creditele in RON s-a facut echivalenta la cursul BNR a sumei de 75000 din ziua de 14 mai 2007 pentru a se putea vedea diferentele dintre rata totala lunara si suma totala de rambursat la sfarsitul perioadei de creditare.

Dupa ce au fost punctate toate elementele, s-a stabilit ponderea fiecarui element in nota totala(exemplu: Dobanda 23%).

Componentele creditelor ce au fost evaluate si ponderile acestora in punctajul final obtinut de fiecare sunt urmatoarele:

Topul celor mai performante credite ipotecare prezente pe piata bancara din Romania se prezinta astfel:

Modul in care a fost evaluat fiecare credit ipotecar ce a facut obiectul studiului este prezentat in ANEXA 3 - pentru creditele in EURO si ANEXA 4 - pentru creditele in RON.

Pentru creditele ipotecare in EURO se poate observa foarte usor ca diferenta intre cel mai bun credit si cel mai putin bun este mult mai mica decat cea inregistrata la creditele ipotecare in RON.

In prezent numarul solicitarilor de credite ipotecare in RON este mult mai mic decat numarul solicitarilor de credite in EURO. Printre factorii care au dus la surclasarea creditului ipotecar in moneda nationala de catre creditul ipotecar in EURO se numara:

rata dobanzii mai mica pentru creditele in EURO;

evolutia dobanzii anuale efective;

evolutia cursului valutar din ultima perioada.

3.2.Evolutia ratei dobanzii

Din graficul alaturat se poate observa decalajul destul de mare intre rata dobanzii

la creditele in moneda nationala si cele in EURO. Aceasta diferenta explica intr-o foarte mare masura diferenta dintre volumul creditelor acordata in moneda unica europeana si moneda nationala

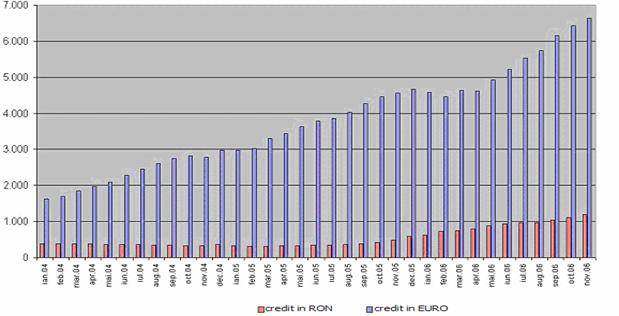

Creditul in valuta a avut evolutii relativ asemanatoare in ultimii trei ani, cu perioade de regres in lunile ianuarie - februarie, si perioade de avant marcate de luna martie. In cifre absolute, valorea creditelor acordate in valuta a crescut de la 1.627 milioane RON la 6.645 milioane RON, inregistrand astfel un ritm de crestere superior celui inregistrat de creditul acordat in moneda nationala.

Creditul imobiliar - ipotecar acordat populatiei pe total tara, in lei si in valuta (mil. RON)

Se observa ca romanii incep sa aiba incredere in moneda nationala, deoarece solicitarile de credite ipotecare in RON continua un trend ascendent inceput la jumatatea anului 2005.

3.3. Evolutia cursului valutar

In graficul alaturat este prezentata evolutia raportului EURO/RON de la inceputurile existentei monedei unice europene pana in prezent 21.05.2007. Se poate observa foarte usor aprecierea din primi ani ai monedei europene ce culmineaza cu valori foarte ridicate inregistrate in anul 2004 (valoarea maxima de 4.1438 inregistrata in data de 06.01.2004) urmat de o perioada de descrestere inceputa aproximativ in luna octombrie a anului 2004. Tendinta descrescatoare a cursului de schimb pentru EURO se manifesta si in prezent.

Pe fondul evolutiilor din ultimii ani a cursului EURO/RON este posibil ca in perioadele ce vor urma romanii sa-si recapete increderea in moneda nationala, iar volumul creditelor ipotecare acordate in RON sa reduca din diferenta colosala existenta in momentul actual intre el si creditele ipotecare acordate in EURO .

In luna februarie a acestui an volumul creditelor ipotecare in RON acordate populatiei a fost de 1122,5 milioane RON in timp ce volumul creditelor ipotecare acordate in EURO a fost de peste 5 ori mai mare, atingand valoarea de 6186,2 milioane RON.

3.4.Evolutia ratei dobanzii raportata la cursul valutar

Graficul alaturat este facut in conditiile contractarii unui credit ipotecar in valoare de 75.000 EURO cu o rata a dobanzii de 9.20% la inceputul creditului. Pe fondul aprecierii monedei nationale, care isi continua trendul ascendent inceput la sfarsitul anului 2004, dobanda a ajuns la valoarea de 8.45% pentru luna mai dar in conditiile de fata aceasta dobanda continua sa scada ca urmare a aprecierii leului in raport cu moneda europeana.

3.5. Paralela intre dobanda anuala efectiva, rata dobanzii la creditele noi si rata dobanzii la creditele in sold

Dobanda anuala efectiva exprima sub forma procentuala costul total al unui credit. Acesta este un concept impus atat in Uniunea Europeana, cat si Statele Unite, fiind implementat pentru a permite consumatorilor sa compare usor costul creditelor. Cel mai usor mod de a intelege ce inseamna DAE este sa analizam un caz concret. De exemplu, daca intregul cost al creditului ar fi format doar din dobanda, atunci DAE ar fi egala cu rata dobanzii.

In tabelul alaturat sunt prezentate dobanzile medii lunare practicate de bancile comerciale pentru creditele noi, pentru creditele in sold precum si DAE pentru creditele noi.

2007

Credite ipotecare in lei

Credite ipotecare in EURO

Credite noi

Credite in sold

D.A.E.

Credite noi

Credite in sold

D.A.E.

Ianuarie

9.34

10.11

11.32

6.88

8.3

8.69

Februarie

8.6

10.23

10.54

6.57

8.29

8.27

Martie

7.8

10.26

9.6

6.48

8.21

8.03

Aprilie

7.51

10.2

8.63

6.45

8.12

8.03

Se poate observa foarte usor ca in lunile martie si aprilie dobanda anuala efectiva a fost devansata de rata dobanzii practicate pentru creditele in sold atat pentru creditele in lei cat si pentru cele in euro, ceea ce inseamna ca a devenit mult mai avantajos pentru cumparatorii creditelor a caror rata a dobanzii este mai mare decat DAE pentru creditele noi acordate sa opteze pentru refinantarea creditului ipotecar pe care il au contractat.

Rolul DAE este tocmai de a aduce la acelasi numitor comun toate costurile unui credit. Mai precis, DAE transforma si comisioanele aferente unui imprumut sub forma unei dobanzi. In acest fel, devine posibila compararea a doua credite, indiferent de tipul comisioanelor percepute. Iar diferenta dintre DAE si rata dobanzii se datoreaza in mare parte acestor costuri suplimentare: comisioane initiale, lunare, anuale, prime de asigurare de viata, etc.

Dupa 1990 fondul locativ al Romaniei a fost privatizat aproape in totalitate. Noua generatie care a crescut sub auspiciile trecerii de la comunism la o noua forma de guvernamant, mai prospera, mai egalitara si care sa asigure un alt nivel de trai al populatiei, isi doreste o strategie de dezvoltare durabila si in sectorul constructiilor de locuinte. Obiectivul primordial devine accesul fiecarui cetatean la un camin adecvat, asigurarea protectiei sociale pentru persoanele cu venituri modeste. Obiectivele strategice generale vizeaza mai multe componente ale sistemului constructiilor de locuinte, cum ar fi: dezvoltarea urbana durabila (retele de alimentare cu apa si energie, sisteme de canalizare, managementul eficient al deseurilor), imbunatatirea infrastructurii (drumuri locale si judetene), facilitarea investitiilor din domeniul privat si realizarea a cat mai multe proiecte de construire a ansamblurilor rezidentiale. Se urmareste astfel alinierea calitatii vietii romanilor cu cetatenii Uniunii Europene. Masurile specifice in domeniul creditarii ipotecare trebuie sa se reflecte si in masurile sociale generale ce trebuie accelerate. Datorita nivelului scazut al salariilor si puterii de cumparare relativ redusa, se impun luate masuri sociale cum ar fi crearea de noi locuri de munca si o protectie sociala decenta. Dezvoltarea tuturor ramurilor economiei nationale va conduce la o viata mai buna, la impamantenirea unei mentalitati capitaliste si a unor mecanisme ale pietei libere.

Pentru cresterea nivelului de confort al cetatenilor si sigurantei locuirii trebuiesc promovate noi masuri fiscale si administrative care sa stimuleze reabilitarea si modernizarea fondului locativ construit. Demne de urmat sunt masurile ce s-au luat in ultima vreme in tarile Uniunii Europene in domeniul locativ. Acestea au obtinut deja rezultate notabile in evolutia calitativa a locuintelor proprietate personala cat si inchiriata. Romania a facut deja demersuri pentru imbunatatirea cadrului legal in domeniul locuirii. Aceste masuri trebuie sa fie cunoscute si aplicate atat la nivel national dar mai ales local unde trebuie alocate fonduri mult mai insemnate acestui domeniu primordial. Avand in vedere ca in Romania, comparativ cu tarile membre ale Uniunii Europene, majoritatea persoanelor pot fi clasificate ca avand venituri medii si mici, casele de economii pentru credit ipotecar par sa constituie cea mai eficienta solutie pentru acoperirea nevoilor de finantare. Se impune luarea de masuri privind inmultirea acestui tip de institutii dar si o diversificare a gamei de produse si servicii oferite populatiei. Bancile comerciale mixte pot contribui si ele decisiv la dezvoltarea constructiilor de locuinte

In toate tarile cu o economie dezvoltata creditarea ipotecara reprezinta o alternativa viabila de atragere a fondurilor. Finantarea locuintelor este o activitate complexa care necesita colaborarea tuturor participantilor, atat a guvernului, finantatorilor, cat si a firmelor de constructii. Aceasta lucrare are menirea de a constientiza importanta creditului ipotecar in dezvoltarea domeniului locativ din Romania. Piata imobiliara se afla abia la inceput dar reprezinta o investitie demna de luat in calcul avand in vedere ca populatia va aloca din ce in ce mai multe resurse pentru asigurarea unui confort sporit locuintelor.

Bibliografie

Creditul ipotecar pentru cumpararea /constructia de locuinte, Editura All Beck, Bucuresti 2004

BASNO Cezar (coord.), Moneda, credit, banci, Editura Didactica si Pedagogica, Bucuresti, 2001

CERNEA S., Banii si creditul in economiile contemporane, Editura Didactica si Pedagogica, Bucuresti, 1997

COSTEA CARMEN, Tranzactii comerciale cu ajutorul creditului, Editura Forum Consulting Partners, Bucuresti 2000

DEDU Vasile, Gestiune si audit bancar, Editura National, Bucuresti, 2001

DUTA MADALINA, Daca vreau o locuinta pot prin credit, Editura Tehnica, Bucuresti 2003

IMIREANU Mihai, Tehnica si practica operatiunilor bancare, Editura Tribuna Economica, Bucuresti, 1995

IONESCU Lucian C. (coordonator), Economia si rolul bancilor vol. I si II, Editura Economica, 1996;

IONESCU Lucian C. (coordonator), Bancile si operatiunile bancare, Editura Economica, 1996;

MANOLESCU GHEORGHE., Moneda si credit, Editura Fundatiei Romania de Maine", Bucuresti 2001

ROSCA Teodor, Moneda si credit, Editura Altip, Alba- Iulia, 2001

ROXIN LUMINITA, Gestiunea riscurilor bancare, Editura Didactica si Pedagogica, Bucuresti 1997

BEJU Daniela, Mecanisme monetare si institutii bancare, Editura Casa Cartii de Stiinta, Cluj-Napoca, 2004

LICHTENBERGER JUNG-DUK, The economic and financial importance of mortgage bonds, in Mortgage Banks and the Mortgage Bond in Europe, 2001

OLTEANU Alexandru, Management bancar. Politici. Strategii si Tehnici bancare, Editura Dareco, Bucuresti, 2003

SECHELARIU Sergiu, BEJAN Ioan, Creditul ipotecar, Editura Desteptarea, Bucuresti, 2002

SEDAR NEGA MARIA, Cum sa-ti cumperi casa?, Editura Capital, Bucuresti 2002

TRENCA I. Ioan, Metode si tehnici bancare, Editura Casa Cartii de Stiinta, Cluj- Napoca, 2002

TURCU ION, Operatiuni si contracte bancare, Editura Lumina Lex, Bucuresti, 1997

Legea nr. 190 /1999, privind creditul ipotecar pentru investitii imobiliare.

Ordonanta de urgenta nr. 201 /2002 privind modificarea Legii 190 /1999

Legea nr. 152 /1998, privind infiintarea Agentiei Nationale a Locuintei si normele metodologice emise pentru aplicarea ei, aprobate prin Hotararea de Guvern nr. 962 /2001.

www.bnro.ro

www.piatafinanciara.ro

www.credit-ipotecar.ro

www.bcr.ro

www.no-cash.ro

www.conso.ro

ANEXA 1

CONTRACT DE CREDIT IPOTECAR BANCAR

nr

Intre:

S.C BANCA.. .. .. .. SA - prin Sucursala judeteana (sucursala, agentia), ___ ______ ______ ______ ______ _____ cu sediul in ___ _______ ______ _____ ___ ______ ______ ___ , inmatriculata la Registrul Comertului sub nr. ___ ______ ______,1 Cod fiscal/CUI ___ ______ ___ reprezentata legal prin Dl. / Dna ___ ______ ___, ___ _______(se va completa functia) si Dl. / Dna ___ _______, ___ _______(se va completa functia), in calitate de creditor ipotecar, denumita in continuare BANCA

si

___ ______ ______ ______ ______ ______ ______ ____, domiciliat in localitatea ___ ______ _______ str ___ ______ ______ _______ nr ____ judetul ___ _______ cod postal ___ ______ ___ posesor al BI/CI seria ____ nr ___ ______ _____, eliberat de ___ ______ ____ CNP ___ ______ ______ ____, casatorit cu ___ ______ ______ ______ ____, in calitate de beneficiar al creditului ipotecar, denumit in continuare IMPRUMUTAT,

si

___ ______ ______ ______ ______ ______ ______ _____, domiciliat in localitatea ___ ______ _______ str ___ ______ ______ _______ nr ____ judetul ___ _______ cod postal ___ ______ ___ posesor al BI/CI seria ____ nr ___ ______ _____, eliberat de ___ ______ ____ CNP ___ ______ ______ ____, casatorit cu ___ ______ ______ ______ ____ in calitate de COPLATITOR,

a fost semnat prezentul Contract de Credit Ipotecar Bancar (denumit in continuare CONTRACT), in baza dispozitiilor Legii nr. 190/1999 privind creditul ipotecar pentru investitii imobiliare, cu modificarile si completarile ulterioare, in temeiul caruia:

1. BANCA acorda IMPRUMUTATULUI un credit ipotecar pentru___ ______ _______3 in suma de ___ ______ ______ ____ (cifre) lei/ valuta4___ ______ ____ (litere).

2. Durata creditului este de ___ _____ ani / ...... luni5, calculata de la data primei trageri din credit, care include, in cazul creditelor pentru construire, si o perioada de gratie de .... luni6, calculata de la data primei trageri din credit.

In cadrul perioadei de gratie, dobanda se calculeaza lunar, la soldul creditului. Rambursarea dobanzilor aferente perioadei de gratie se va face lunar, in conformitate cu graficul de rambursare.

3. Tragerile din credit se efectueaza dupa cum urmeaza :

a) integral7, in termen de .. zile, pentru efectuarea platii catre vanzator;

b) esalonat, pe masura efectuarii cheltuielilor, in termen de .. .. .. .. . sau in transe, dupa cum urmeaza :

- transa 1 - in suma de ___ ______ ____ in termen de ___ ______ ______ ____

- transa 2 - in suma de ___ ______ ____ in termen de ___ ______ ______ ____

- transa n - in suma de ___ ______ ___ in termen de ___ ______ ______ ____

Termenul/termenele de tragere curg de la data indeplinirii tuturor conditiilor prevazute la pct. . ( se va mentiona unul dintre articolele 3.1.1. - 3.1.5 ) din Conditiile generale de creditare.

*1 Se trece numarul de la Registrul Comertului pentru sucursala semnatara a contractului.

*2 Se vor introduce si COPLATITORII in contract, in cazul in care IMPRUMUTATUL solicita ca la acordarea creditului sa se ia in calcul si veniturile nete lunare ale membrilor familiei acestuia ;

*3 Se vor trece una sau mai multe din urmatorele variante: cumpararea, construirea, reabilitarea (modernizarea), consolidarea sau extinderea imobilului .. . (adresa, inclusiv codul postal), lucrari de viabilizare a terenului (respectiv asigurarea cu utilitatile necesare: electricitate, apa, canalizare, gaze, telefon etc.). Valoarea creditelor pentru destinatiile mentionate poate cuprinde si alte cheltuieli legate de realizarea investitiei (proiectare, obtinere autorizatii si acorduri legale necesare, trecere teren in intravilan, cheltuieli notariale etc.), inclusiv TVA unde e cazul,

*4 Se trece moneda in care se acorda creditul.

*5 Se va introduce durata cu respectarea prevederilor fisei de produs si ofertei privind conditiile de acordare a creditelor ipotecare

*6 Perioada de gratie se acorda in cazul creditelor pe termen mediu si lung si poate fi de maxim 1 an.

*7 Se va completa pentru creditele destinate cumpararii de imobile (eliminandu-se variantele care nu corespund).

*8 Se va completa pentru creditele ipotecare destinate construirii, reabilitarii, consolidarii sau extinderii imobilelor in conformitate cu graficul de executare a lucrarilor si planul de finantare (eliminandu-se variantele care nu corespund).

Varianta 1 - pentru creditele cu dobanda variabila pe intreaga perioada

4. Nivelul dobanzii curente la data semnarii CONTRACTULUI este LIBOR/EURIBOR/BUBOR + . p.p. marja pe an.

4.1. Dobanda curenta este variabila si se calculeaza in functie de indicele de referinta LIBOR/EURIBOR/BUBOR .....(se va specifica cotatia de piata respectiva pentru moneda creditului si rata specifica utilizata conform regulilor interne ale BANCII).

Cotatia LIBOR/ EURIBOR /BUBOR in functie de care se stabileste dobanda este cea de la 6 luni. Cotatia LIBOR/ EURIBOR /BUBOR utilizata pentru calculul dobanzii aferente primelor 6 luni, este cea din ultima zi lucratoare a lunii precedente datei de indeplinire a conditiilor de tragere.

Aceasta cotatie se va modifica (la fiecare 6 luni) intotdeauna in ziua corespunzatoare datei indeplinirii de catre imprumutat a conditiilor de tragere stabilite prin contract si este cea valabila in ultima zi lucratoare a lunii precedente datei in care se face modificarea.

4.2. Nivelul dobanzii curente se stabileste de banca in functie de serviciul datoriei imprumutatului, astfel:

a) daca imprumutatul nu inregistreaza credite si/sau dobanzi restante in lei si/sau valuta fata de banca sau acestea sunt de pana la 7 zile inclusiv, dobanda curenta este cea inscrisa la pct. 4.;

b) daca imprumutatul inregistreaza credite si/sau dobanzi restante in lei si/sau valuta fata de banca cuprinse intre 8 si 30 de zile inclusiv, dobanda curenta este cea inscrisa la pct. 4., la care se adauga .. puncte procentuale;

c) daca imprumutatul inregistreaza credite si/sau dobanzi restante in lei si/sau valuta fata de banca de peste 30 de zile, dobanda curenta este cea inscrisa la pct. 4., la care se adauga .. puncte procentuale.

5. Dobanda majorata in functie de serviciul datoriei, in cazul creditelor restante:

a) pana la 30 de zile: dobanda curenta inscrisa la pct. 4 la care se adauga .. . p.p.

b) peste 30 de zile: dobanda curenta inscrisa la pct. 4 la care se adauga .. p.p.

Varianta 2 - pentru creditele cu dobanda fixa pe o anumita perioada si variabila ulterior

4. Nivelul dobanzii curente la data semnarii CONTRACTULUI este.. si este fixa pe primii.ani de la data tragerii/primei trageri, iar pe restul perioadei de creditare, dobanda curenta este variabila si se calculeaza in functie de cotatia LIBOR/ EURIBOR/BUBOR la 6 luni, la care se adauga .. puncte procentuale.

4.1. Cotatia LIBOR/ EURIBOR/BUBOR in functie de care se stabileste dobanda este cea valabila in ultima zi lucratoare a lunii precedente datei in care se face modificarea. Aceasta cotatie se va modifica (la fiecare 6 luni) intotdeauna in ziua corespunzatoare datei indeplinirii de catre imprumutat a conditiilor de tragere stabilite prin contract.

4.2. Nivelul dobanzii curente se stabileste de banca in functie de serviciul datoriei imprumutatului, astfel:

a) daca imprumutatul nu inregistreaza credite si/sau dobanzi restante in lei si/sau valuta fata de banca sau acestea sunt de pana la 7 zile inclusiv, dobanda curenta este cea inscrisa la pct. 4.;

b) daca imprumutatul inregistreaza credite si/sau dobanzi restante in lei si/sau valuta fata de banca cuprinse intre 8 si 30 de zile inclusiv, dobanda curenta este cea inscrisa la pct. 4., la care se adauga .. puncte procentuale;

c) daca imprumutatul inregistreaza credite si/sau dobanzi restante in lei si/sau valuta fata de banca de peste 30 de zile, dobanda curenta este cea inscrisa la pct. 4., la care se adauga .. puncte procentuale.

5. Dobanda majorata in functie de serviciul datoriei, in cazul creditelor restante:

a) pana la 30 de zile: dobanda curenta inscrisa la pct. 4 la care se adauga .. . p.p.

b) peste 30 de zile: dobanda curenta inscrisa la pct. 4 la care se adauga ... p.p.

6. Pentru creditul acordat, IMPRUMUTATUL va plati urmatoarele comisioane:

a) comision de acordare credit de ___ ___ % flat;

b) comision de administrare de ___ ______ RON/EUR/USD lunar, reprezentand un procent de .. . % din valoarea creditului contractat prevazuta la pct. 1;

c) comision de rambursare anticipata aplicat la suma rambursata in avans, dupa cum urmeaza:

d) comision de neutilizare de ___ % pe an, calculat la soldul creditului neutilizat, platibil lunar9

e) comision de transformare de:

- .. % flat, pentru prima solicitare;

- .. % flat, pentru urmatoarele solicitari;

f) alte comisioane .. .. .. .. .. .. .. .. .. .. .. .. .. .. 10

7. Comisioanele prevazute la pct. 6 lit. c) si d) se platesc de catre IMPRUMUTAT si in perioada de gratie.

8. IMPRUMUTATUL se obliga sa garanteze creditul, dobanzile, dobanzile majorate, comisioanele aferente creditului, rezultate din prezentul CONTRACT, precum si cheltuielile de orice fel legate de recuperarea creditului, si celorlalte sume datorate, inclusiv a cheltuielilor de judecata si de executare silita, cu urmatoarele garantii constituite in favoarea BANCII:

a) ipoteca de rang .. asupra imobilului situat in ___ ______ ______ ______ ____11, proprietatea ___ ______ ______ ___ si a ___ ______ _______ ;

b) ___ ______ ______ ______ ______ ______ ______ ______ ______ _______

c) ___ ______ ______ ______ ______ ______ ______ ______ ______ _______12

9. Prezentul CONTRACT este valabil si isi produce efectele, de la data semnarii si pana la indeplinirea de catre IMPRUMUTAT si COPLATITOR(I) a tuturor obligatiilor care rezulta din acesta, respectiv pana la recuperarea de catre BANCA a tuturor sumelor la care este indreptatita in baza prezentului CONTRACT.

10. Prezentul CONTRACT se supune legislatiei romane.

11. Prezentul CONTRACT poate fi modificat si/sau completat numai cu acordul ambelor parti, prin acte aditionale.

12. Prezentul CONTRACT impreuna cu contractele de garantii accesorii constituie, conform Legii bancare si Legii nr. 190/1999 privind creditul ipotecar pentru investitii imobiliare, titluri executorii.

13. In aplicarea prevederilor prezentului CONTRACT, orice referire la un act normativ va fi inteleasa ca incluzand toate amendamentele aduse la acesta, inainte sau ulterior incheierii acestui CONTRACT.

14. Prezentul CONTRACT intra in vigoare la data semnarii sale de catre toate partile.

Obligatia bancii de a pune la dispozitie creditul si dreptul imprumutatului de a efectua trageri din acesta, intra in vigoare la indeplinirea conditiilor prevazute la pct. . (se va mentiona unul dintre articolele 3.1.1. - 3.1.5 ) din Conditiile generale de creditare, precum si a urmatoarelor conditii:

- constituirea garantiilor prevazute la pct. 8 si efectuarea publicitatii acestora. In cazul ipotecilor autentificate la un birou notarial cu care banca a incheiat conventie de colaborare, extrasul de carte funciara din care rezulta inscrierea ipotecii in rangul mentionat in contract poate fi prezentat si dupa efectuarea tragerilor, in termen de cel mult 10 zile de la autentificare. In cazul in care acest extras nu este prezentat in termenul mentionat, sau este prezentat in acest termen, dar ipoteca este de rang inferior celui mentionat in contract, banca are dreptul de a nu permite efectuarea de noi trageri pana la prezentarea extrasului cu rangul mentionat in contract sau pana la constituirea, in termen de cel mult 30 de zile, a altor garantii acceptabile pentru banca si convenite prin act aditional. In cazul in care Imprumutatul nu isi indeplineste aceasta obligatie pana la expirarea termenului de 30 de zile, banca are dreptul sa anuleze creditul netras si sa declare exigibil creditul tras.

- incheierea politelor de asigurare pentru bunurile aduse in garantie prevazute la pct. 8 si cesionarea drepturilor de despagubire in favoarea BANCII;

- incheierea politei de asigurare de viata cu cesionarea drepturilor de despagubire in favoarea bancii sau in care banca va figura ca beneficiar/certificatului de asigurare pentru caz de deces in care banca va figura ca beneficiar;

se vor trece orice alte conditii solicitate de banca inainte de tragerea creditului 13

15. In situatia in care imprumutatul nu indeplineste conditiile de tragere in termen de .. zile calendaristice de la semnarea contractului de credit, prezentul contract se considera desfiintat de plin drept, fara indeplinirea nici unei formalitati si proceduri prealabile. 14

16. Conditiile generale de creditare prezentate in Anexa nr. 1 si graficul de rambursare fac parte integranta din prezentul contract. Contractele de garantie sunt accesorii prezentului CONTRACT.

17. BANCA.. .. .. .. incheie in calitate de contractant o asigurare de viata pentru imprumutat, care semneaza certificatul de asigurare in calitate de Asigurat. Asigurarea acopera riscul produs ca urmare a intervenirii decesului imprumutatului in cadrul perioadei asigurate. In asigurarea de viata, Banca are calitatea de Beneficiar si, in calitate de contractant, plateste primele de asigurare.

In cazul in care aceasta asigurare de viata inceteaza, din orice motive, mai putin plata indemnizatiei de asigurare, banca va notifica imprumutatului acest lucru, iar acesta va avea obligatia incheierii unei polite de asigurare de viata individuala in care banca va figura ca beneficiar sau care va fi cesionata in favoarea bancii, in termenul prevazut in notificare, dar nu mai devreme de o zi lucratoare de la data primirii acesteia, cu aceasta data devenind aplicabile prevederile pct. 7.1. din conditiile generale de creditare referitoare la polita de asigurare de viata.

Prezentul CONTRACT s-a semnat la data de ......, la ........ (localitatea in care se semneaza), in .... exemplare, toate avand aceeasi valoare juridica, din care .... exemplare pentru BANCA si ... exemplare pentru IMPRUMUTAT.

BANCA.. .. .. .. Dl./ Dna.

prin Sucursala Imprumutat, ___ ______ ______ _______

(sucursala, agentia)___ ______ ______ ____ Coplatitor, ___ ______ ______ _______

ANEXA 2

RATE DE RAMBURSARE A CREDITULUI IN PRIMUL AN

Nr. ratei

Data calendaristica a scadentelor

Rata totala

lun. antecalc.

Rata lunara de credit

Rata lunara de dobanda

Sold ct. cred.

1

20.06.2006

222,22

36,36

185,86

24964

2

20.07.2006

228,63

36,64

191,99

24927

3

20.08.2006

228,63

36,92

191,71

24890

4

20.09.2006

228,63

37,20

191,43

24853

5

20.10.2006

228,63

37,49

191,14

24815

6

20.11.2006

228,63

37,78

190,85

24778

7

20.12.2006

228,63

38,07

190,56

24740

8

20.01.2007

228,63

38,36

190,27

24701

9

20.02.2007

228,63

38,65

189,97

24663

10

20.03.2007

228,63

38,95

189,68

24624

11

20.04.2007

228,63

39,25

189,38

24584

12

20.05.2007

228,63

39,55

189,07

24545

ANEXA 3

Banca

Alpha Bank

Nr. Puncte

Volksbank

Nr. Puncte

Credit Europe Bank

Nr. Puncte

Denumire produs

Alpha Housing

Credit imobiliar

Credit imobiliar All Inclusive

Rata dobanda

5.90%

12

5.95%

10

6.95%

5

Tip dobanda

fixa 1 an

fixa

fixa

Rata lunara

444,9

13

637,9

1

609,0

2

DAE

9,20%

8

9,80%

6

9,80%

6

Suma de rambursat

212 728,2

7

210 496,3

9

212 756,5

6

Comision de analiza

7

35 EUR, plus 90 EUR (comision de evaluare imobil)

1

100 RON

5

Comision de acordare

2% (minim 120 EUR)

4

12

2%

6

Comision de risc valutar

2

1,85%/ an (comision de rezerva minima obligatorie) - platibil lunar

1

2

Comision de administrare

9

0,1% /lunar la sold

5

0,15%/ luna la sold

1

Comision de rambursare anticipata

4% (in primii 4 ani); 2% (ulterior)

7

1% (in primii 20 ani); 2% (ulterior)

15

4% (in primii 5 ani), 2% (intre 5 si 10 ani), 0% (ulterior)

8

Varsta minima

21 ani

1

18 ani

8

18 ani

8

Perioada de gratie

1

2 ani

14

1

Venit minim

200 EUR/ familie

8

100 EUR/ solicitant

9

300 RON

10

Avans minim

25%

1

25%

1

25%

1

Asigurari

asigurare imobil; asigurare de viata (gratuit)

9

asigurare imobil

5

asigurare imobil

5

Garantii

ipoteca

1

ipoteca

1

ipoteca

1

TOTAL

8.24

6.62

4.48

Banca

ABN AMRO Bank

Nr. Puncte

Banca Romaneasca

Nr. Puncte

Bancpost

Nr. Puncte

Denumire produs

Credit ipotecar

Credit pt. casa II

PROMOTIE pana la 15.06

Rata dobanda

5.75%

15

5.90%

12

6.90%

6

Tip dobanda

fixa 1 an

fixa 1 an

fixa 1 an

Rata lunara

437,7

15

519,9

8

606,5

3

DAE

8,25%

13

9,00%

11

11,40%

1

Suma de rambursat

194 476,0

12

211 705,6

8

248 119,7

1

Comision de analiza

7

7

7

Comision de acordare

2% + 120 EUR

3

12

12

Comision de risc valutar

2

2

2

Comision de administrare

9

0,10%/ luna din creditul initial

4

0.15% pe luna (la sold)

1

Comision de rambursare anticipata

4%

1

4%

1

2,5%

14

Varsta minima

21 ani

1

20 ani

4

18 ani

8

Perioada de gratie

1

6 luni

9

intre 3 si 12 luni pentru creditele pe o perioada de minim 20 an

12

Venit minim

250 EUR/ solicitant sau 400 EUR/ familie

3

200 EUR/ familie

4

11

Avans minim

25%

1

25%

1

25%

1

Asigurari

asigurare imobil, asigurare de viata (gratuit)

9

asigurare imobil (gratuit), asigurare de viata (gratuit)

15

asigurare imobil platita de client, asigurare de viata optionala

8

Garantii

ipoteca, cesiune de venituri

14

ipoteca

1

ipoteca si/sau depozit colateral

15

TOTAL

9.97

8.46

5.05

Banca

Credit Europe Bank

Nr. Puncte

BCR

Nr. Puncte

Banca Romaneasca

Nr. Puncte

Denumire produs

Credit

Rezidential Super BCR

Credit pt. casa I

Rata dobanda

6.50%

8

6.20%

9

5.90%

12

Tip dobanda

fixa 1 an

fixa 1 an

fixa 1 an

Rata lunara

474,1

12

496,9

10

444,9

13

DAE

9,05%

10

10,70%

2

7,60%

15

Suma de rambursat

208 938,6

10

238 895,5

2

185 455,6

15

Comision de analiza

10 EUR

6

300 RON

2

7

Comision de acordare

2%

6

2,5%

1

1%

9

Comision de risc valutar

2

2

2

Comision de administrare

9

0,05%/ luna (la valoarea initiala a creditului)

7

9

Comision de rambursare anticipata

4% (in primii 5 ani), 2% (intre 5 si 10 ani), 0% (utterior)

8

4,5% (primii 1-3 ani); 3% (intre anii 4-5 ai creditului); 2,5% (intre anii 6-10); 2% (dupa 10 ani), minim 30 EUR

5

4%

1

Varsta minima

18 ani

8

18 ani

8

20 ani

4

Perioada de gratie

1

1

6 luni

9

Venit minim

nu este specificat

11

nu este stabilit un prag minim

11

200 EUR/ familie

4

Avans minim

25%

1

25%

1

25%

1

Asigurari

asigurare imobil

5

asigurare imobil, asigurare de viata (gratuit)

9

asigurare imobil (gratuit)

13

Garantii

ipoteca

1

ipoteca

1

ipoteca

1

TOTAL

7.82

5.49

10.16

Banca

BCR

Nr. Puncte

BRD

Nr. Puncte

Piraeus Bank

Nr. Puncte

Denumire produs

Rezidential Super BCR

Habitat Plus

Credit pentru Casa Noua

Rata dobanda

7.20%

3

7.41%

2

8.69%

1

Tip dobanda

fixa 2 ani

variabila

variabila

Rata lunara

546,6

7

595,0

4

586,8

5

DAE

10,60%

3

10,42%

5

10,54%

4

Suma de rambursat

238 045,4

3

223 409,3

5

230 344,2

4

Comision de analiza

300 RON

2

7

7

Comision de acordare

2,5%

1

1,8%, min. 200 EUR

8

2%, minim 150 EUR

5

Comision de risc valutar

2

2

2

Comision de administrare

0,05%/ luna (la valoarea initiala a creditului)

7

0,10%/ luna la sold

5

9

Comision de rambursare anticipata

4,5% (primii 1-3 ani); 3% (intre anii 4-5 ai creditului); 2,5% (intre anii 6-10); 2% (dupa 10 ani), minim 30 EUR

5

3%, minim 25 EUR

12

2% + dobanda aferenta primelor 6 luni (daca inprumutul se restituie in primii 5 ani), 2%, min 100 EUR (ulterior)

10

Varsta minima

18 ani

8

20 ani

4

18 ani

8

Perioada de gratie

1

1

primele 6 luni cu rata zero, urmatorii 3 ani perioada de gratie

15

Venit minim

nu este stabilit un prag minim

11

nu este stabilit un prag minim

11

300 EUR/ solicitant, pentru un venit mai mic se cere un girant

2

Avans minim

25%

1

25%

1

25%

1

Asigurari

asigurare imobil, asigurare de viata (gratuit)

9

asigurare imobil, asigurare viata

1

asigurare viata, asigurare imobil

1

Garantii

ipoteca

1

ipoteca

1

ipoteca

1

TOTAL

3.94

4.21

4.16

Banca

ING Bank

Nr. Puncte

Banca Romaneasca

Nr. Puncte

MKB Romexterra Bank

Nr. Puncte

Denumire produs

Euro Clasic

Credit pt. casa I

Credit Ipotecar

Rata dobanda

6.75%

7

7.25%

3

5.95%

10

Tip dobanda

variabila

variabila

variabila

Rata lunara

486,4

11

511,6

9

559,8

6

DAE

8,30%

12

7,75%

14

9,20%

8

Suma de rambursat

192 064,1

13

186 785,2

14

202 631,1

11

Comision de analiza

180 RON

4

7

7

Comision de acordare

1%

9

1%

9

12

Comision de risc valutar

2

2

2

Comision de administrare

9

9

0,15%/ luna (la sold)

1

Comision de rambursare anticipata

3% (nu mai devreme de 1 an)

11

4%

1

2% , min 3 EUR

13

Varsta minima

21 ani

1

20 ani

4

18 ani

8

Perioada de gratie

1

6 luni

9

1 an

13

Venit minim

1.800 RON/ solicitant

1

200 EUR/ familie

4

100 EUR/solicitant sau 250 EUR/familie

7

Avans minim

25%

1

25%

1

25%

1

Asigurari

asigurare imobil, asigurare viata

1

asigurare imobil (gratuit)

13

asigurare viata, asigurare imobil

1

Garantii

ipoteca

1

ipoteca

1

ipoteca

1

TOTAL

7.65

7.35

7.53

ANEXA 4

Banca

OTP Bank

Nr. Puncte

Volksbank

Nr. Puncte

Raiffeisen Bank

Nr. Puncte

Denumire produs

Credit ipotecar

PROMOTIE pana la 30.09

Casa Ta

Rata dobanda

8.50%

11

5.95%

15

8.40%

12

Tip dobanda

variabila

fixa

variabila

Rata lunara

1.922,3

13

1.990,8

9

14

1

DAE

9,55%

14

9,10%

15

10,20%

13

Suma de rambursat

718 039,6

14

670 261,7

15

754 212,5

13

Comision de analiza

150 RON

5

125 RON, plus 325 RON (comision de evaluare imobil)

2

7

Comision de acordare

2%

2

10

10

Comision de risc valutar

1

1

1

Comision de administrare

15

0,2%/luna (la sold)

5

0,9%/ an (la sold)

3

Comision de rambursare anticipata

2,5%

4

3% in primii 7 ani, 2% ulterior

5

3%

2

Varsta minima

20 ani

4

18 ani

8

21 ani

1

Perioada de gratie

1

2 ani

14

1

Venit minim

350 RON/ solicitant sau 500 RON/ familie

8

100 EUR/ solicitant

5

nu este stabilit un prag minim

9

Avans minim

25%

1

25%

1

25%

1

Asigurari

asigurare imobil

7

asigurare imobil

7

asigurare imobil

7

Garantii

ipoteca

2

ipoteca

2

ipoteca

2

TOTAL

9.27

10.1

7.48

Banca

CEC

Nr. Puncte

MKB Romexterra Bank

Nr. Puncte

ING Bank

Nr. Puncte

Denumire produs

PROMOTIE pana la 15.06

Credit imobiliar/ipotecar

Avantaj Plus

Rata dobanda

8.58%

10

8.95%

7

9.00%

6

Tip dobanda

fixa 3 luni

variabila

variabila

Rata lunara

1.936,5

12

2.002,6

8

2.011,6

7

DAE

10,68%

12

10,85%

10

10,80%

11

Suma de rambursat

791 646,0

10

785 192,9

12

786 229,3

11

Comision de analiza

7

7

180 RON

4

Comision de acordare

10

2%

2

1%

8

Comision de risc valutar

1

1

1

Comision de administrare

1% (in primul an),0,1%/an la sold (ulterior)

2

15

15

Comision de rambursare anticipata

3,5% (primii 5 ani), 2% (intre 5 si 10 ani), 0% (peste 10 ani)

5

2%

3% (nu mai devreme de 1 an)

8

Varsta minima

18 ani

8

18 ani

8

21 ani

1

Perioada de gratie

pana la 2 ani

14

1 an

12

1

Venit minim

nu este stabilit un prag minim

9

100 EUR/solicitant sau 250 EUR/familie

4

900 RON/ solicitant

2

Avans minim

25%

1

25%

1

25%

1

Asigurari

asigurare imobil

7

asigurare imobil, asigurare de viata

1

asigurare imobil, asigurare de viata

1

Garantii

ipoteca

2

ipoteca

2

ipoteca

2

TOTAL

8.76

6.91

6.71

Banca

Banca Romaneasca

Nr. Puncte

Egnatia Bank

Nr. Puncte

Banca Transilvania

Nr. Puncte

Denumire produs

Credit pt. casa I

Egnatia Home

Credit ipotecar

Rata dobanda

8.80%

8

9.60%

2

9.50%

3

Tip dobanda

fixa 1 an

variabila

variabila

Rata lunara

1.975,7

11

2.120,4

5

2.102,1

6

DAE

11,55%

7

11,05%

9

11,50%

8

Suma de rambursat

859 582,0

5

806 116,2

9

825 606,4

8

Comision de analiza

7

30 EUR

6

7

Comision de acordare

1%

8

1,5% flat

5

1,5%

5

Comision de risc valutar

1

1

1

Comision de administrare

15

0,3%/ an la sold

4

150 RON/ an

1

Comision de rambursare anticipata

4%

2

3% (in primul an); 2% (in urmatorii 1-3 ani); 1% (dupa 3 ani)

0%

15

Varsta minima

20 ani

4

21 ani

1

18 ani

8

Perioada de gratie

6 luni

9

1

1

Venit minim

200 EUR/ familie

6

200 EUR/ solicitant

3

nu este stabilit un prag minim

9

Avans minim

25%

1

25%

1

25%

1

Asigurari

asigurare imobil (gratuit)

13

asigurare imobil

7

asigurare imobil, asigurare de deces (la credite peste 25.000 EUR)

1

Garantii

ipoteca

2

ipoteca

2

ipoteca

2

TOTAL

7.42

4.35

5.16

Banca

Banca Transilvania

Nr. Puncte

BRD

Nr. Puncte

BCR

Nr. Puncte

Denumire produs

Credit imobiliar cu dobanda fixa

Habitat

Camin Extra/Super BCR

Rata dobanda

6.50%

14

9.34%

5

8.00%

13

Tip dobanda

fixa 3 ani

variabila

fixa 5 ani

Rata lunara

1.830,2

15

2.223,0

4

1.959,4

10

DAE

11,70%

6

12,09%

5

12,10%

4

Suma de rambursat

854 970,0

6

849 870,4

7

947 889,7

3

Comision de analiza

7

2%, minim 800 RON

1

300 RON

3

Comision de acordare

2%, minim 600 RON

1

10

1,3%

7

Comision de risc valutar

1

1

1

Comision de administrare

0,1% /lunar la sold

8

0,06%/luna incepand cu cea de-a 12a scadenta

10

0,05% /luna la sold

11

Comision de rambursare anticipata

3%, doar in primii 3 ani

10

5% pt. creditele cu dobanda fixa, 3% min 25 EUR pt creditele cu dobanda variabila

1

4,5% (primii 1-3 ani); 3% (intre anii 4-5 ai creditului); 2,5% (intre anii 6-10); 2%(dupa 10 ani), minim 30EUR

4

Varsta minima

18 ani

8

20 ani

4

18 ani

8

Perioada de gratie

1

1

maxim 1 an

12

Venit minim

nu este specificat

9

nu este stabilit un prag minim

9

nu este specificat

9

Avans minim

25%

1

25%

1

25%

1

Asigurari

asigurare imobil, asigurare viata

1

asigurare imobil, asigurare de viata

1

asigurare viata (gratuit), asigurare imobil

7

Garantii

ipoteca

2

ipoteca

2

ipoteca

2

TOTAL

8.32

4.42

7.47

Banca

Piraeus Bank

Nr. Puncte

Bancpost

Nr. Puncte

Banca Romaneasca

Nr. Puncte

Denumire produs

CASA Prosper

PROMOTIE pana la 15.06

Credit pt. casa II

Rata dobanda

10.91%

1

9.50%

3

8.80%

8

Tip dobanda

variabila

fixa 5 ani

fixa 1 an

Rata lunara

2.463,8

2

2.477,1

1

2.275,7

3

DAE

12,56%

3

13,15%

1

13,15%

1

Suma de rambursat

902 277,9

4

951 039,2

2

965 082,0

1

Comision de analiza

7

7

7

Comision de acordare

2% , minim 150 EUR

2

10

10

Comision de risc valutar

1

1

1

Comision de administrare

0,03%/ luna din valoarea imobilului

9

0.15% pe luna (la sold)

6

0,12%/ luna la valoarea creditului initial

7

Comision de rambursare anticipata

2%, minim 100 EUR

2,5%

6

4%

2

Varsta minima

18 ani

8

18 ani

8

20 ani

4

Perioada de gratie

1

intre 3 si 12 luni pentru creditele pe o perioada de minim 20 an

11

6 luni

9

Venit minim

300 EUR/ solicitant

1

9

200 EUR/ familie

6

Avans minim

25%

1

25%

1

25%

1

Asigurari

asigurare imobil (gratuit), asigurare de viata (gratuit)

13

asigurare imobil platita de client, asigurare de viata optionala

6

asigurare imobil (gratuit), asigurare viata (gratuit)

13

Garantii

ipoteca, girant (pentru solicitantii cu venit net<300 EUR/luna)

1

ipoteca si/sau depozit colateral

15

ipoteca

2

TOTAL

2.94

3.7

4.86