|

|

|

|

Emiterea, utilizarea si acceptarea cardurilor

Emiterea

Pentru ca o persoana fizica sau juridica sa devina posesoarea unui card, este necesar sa solicite acest lucru bancii sau companiei emitente, prin adresarea unei cererii si incheierea unui contract. In contractul respectiv se precizeaza tipul de card, facilitatile de care va dispune detinatorul si obligatiile acestuia fata de banca. Pentru a obtine cardul solicitat, titularul trebuie sa plateasca o taxa de emitere si o taxa anuala de utilizare. in momentul primirii cardului, banca ii comunica titularului parola personala. Codul personal de identificare aferent unui card abreviat PIN (Personal Identification Number), reprezinta codul atribuit de emitent unui detinator de card.

Utilizatorul trebuie sa reproduca acest numar, in scopul verificarii identitatii, atunci cand plata este deservita de un ghiseu automat. Pentru verificarea bonitatii clientului caruia banca ii emite cardul, societatile emitente de asemenea instrumente de plata, pot apela la firmele specializate in acest scop.

Astfel, se urmareste in ce masura clientul are capacitatea de rambursare a creditului acordat, intrucat cardurile reprezinta, practic, o alta modalitate de creditare.

♦ Utilizarea cardului

Posesorul cardului il poate utiliza in unul din urmatoarele scopuri (dupa cum rezulta din definitia data cardului):

plata marfurilor si serviciilor;

retragerea de numerar de la distribuitoarele automate sau de la ghiseele bancii.

Utilizarea cardului pentru plata marfurilor si serviciilor necesita existenta, la nivelul comerciantului care accepta acest instrument de plata, a unui terminal pentru transferul electronic al fondurilor, denumit POS.

Rolul terminalului este acela de a prelua si a transmite informatiile asupra platii, de la comerciant la centrul de analizare si primirea autorizarii privind plata (in maximum 30 secunde).

Pentru obtinerea de numerar de la distribuitoarele automate detinatorul cardului trebuie sa tasteze codul personal (PIN) si suma dorita. Distribuitoarele automate de numerar realizeaza operatiile direct si imediat, iar in functie de serviciile prestate se disting doua tipuri de dispozitive:

♦ distribuitorul automat de numerar denumit bancomat sau cash dispenser, care permite utilizatorului retragerea de numerar din contul sau (sub forma de bancnote si monede metalice);

♦ ghiseul automat de banca denumit ATM (Automated Teller Machines) reprezinta, ca si tipul precedent de distribuitoare, un dispozitiv electromagnetic, care permite utilizatorului atat retragerea de numerar, cat si accesul la servicii de informare cu privire la situatia din conturi si la transferul de fonduri.

Amploarea utilizarii cardurilor ca instrument de plata in tarile dezvoltate poate fi evidentiata cu ajutorul datelor din tabelul urmator1:

Tara analizata

Numar de automate la 1.000.000 de locuitori (sfarsitul anului)

Numar de tranzactii pe locuitor

Valoare medie pe tranzactie (ECU)

1995

1996

1995

1996

1995

1996

Belgia

360

414

4,13

15,1

105

106

Germania

437

459

13,5

15,3

150

146

Grecia

129

184

3,9

5,6

136

133

Spania

680

775

14,4

14,8

84

85

Franta

393

420

15,7

18,2

62

63

Irlanda

257

292

17,9

20,8

68

76

Italia

371

413

5.2

6,3

149

160

Luxemburg

456

537

9,3

9,9

118

118

Olanda

355

373

27,5

29,4

83

83

Austria

420

478

8,5

9,2

144

142

Portugalia

372

540

13,8

18,2

54

61

Finlanda

474

448

39,4

41,5

66

66

Suedia

266

269

31,7

33,6

86

95

Marea Britanie

358

376

25,2

27,2

59

61

Uniunea

Europeana

408

447

15,5

17,5

104

105

1Sursa: European Monetary Institute,

Payment Systems in the European Union, Ianuarie 1998

Se observa ca in

perioada analizata numarul ATM-urilor la 1 milion de locuitori era

cuprins intre 207 in Danemarca si 680 in Spania. Numarul cel mai mare

de tranzactii care revin unui locuitor se constata in

tarile nordice (Finlanda, Suedia) urmate de Olanda si Marea

Britanie, iar cel mai redus numar de tranzactii sunt efectuate in

Italia, Luxemburg.

Dotarea comerciantilor cu terminale POS, este redata in tabelul de mai jos, care releva, de asemenea, locul important pe care il detine in cadrul acestui clasament Spania, Finlanda, Franta, Marea Britanie.

Operatiunile de transfer electronic de fonduri de la punctele de vanzare (POS)1

Tara analizata

Numar de POS la 1.000.000 de locuitori (sfarsitul anului)

Numar de tranzactii pe locuitor

Valoare medie pe tranzactie (ECU)

1995

1996

1995

1996

1995

1996

Belgia

5.513

5.964

20,9

23,9

59

59

Danemarca

5.016

7.978

46,1

52,2

47

47

Germania

858

1.404

1,8

2,6

73

80

Grecia

1.082

1.791

0,8

0,8

64

75

Spania

12.275

1.465

7,9

7,5

41

50

Franta

9.340

9.353

32,1

35,7

48

48

Italia

2.634

3.696

0,8

1,3

89

89

Luxemburg

8.146

11.219

36,6

38,5

68

69

Olanda

4.747

6.186

16,6

23,9

45

44

Austria

419

613

1,4

1,9

49

55

Portugalia

3.862

4.987

12,6

17,6

31

24

Finlanda

9.593

9.952

42,5

46,2

42

43

Suedia

6.139

7.575

10,4

12,5

62

73

Marea Britanie

8.635

9.348

n.a.

n.a.

n.a.

n.a.

Uniunea

1Sursa: European Monetary Institute,

Payment Systems in the European Union, Ianuarie 1998

Europeana

5.544

6.416

11,3

13,3

61

66

In Romania, activitatea pe baza de ATM evidentiaza cresterea numarului tranzactiilor realizate de la 147.000 (in 1997) la 375.000 (in 1998). Referitor la operatiunile de transfer electronic la punctele de vanzare (POS) este de remarcat activitatea unei singure banci, BCR, care in anul 1998 a realizat 23.000 de asemenea tranzactii. La sfarsitul anului 1998 au fost certificate pentru acceptarea tranzactiilor de acest tip si bancile Ion Tiriac si Banca Agricola.

Avantajele utilizarii cardurilor

Dupa tipul cardului (debit card sau credit card) pot fi identificate avantajele utilizarii acestora, care se regasesc la nivelul utilizatorului, al comerciantului, cat si al bancii emitente.

a) Pentru posesorii si utilizatorii de carduri, pot fi evidentiate urmatoarele avantaje:

♦ daca utilizatorul detine un credit card, are avantajul de a alege momentul cumpararii

bunurilor sau serviciilor; are posibilitatea de a achita datoria fata de banca, fie integral la primirea situatiei soldului, fie in rate lunare; comparativ cu plata prin CEC sau numerar, cardul prezinta un grad ridicat de securitate;

♦ daca utilizatorul detine un debit card, avantajele pot fi enumerate astfel: se elimina

riscurile de furt aferente numerarului; valoarea tranzactiilor nu este limitata (comparativ cu cecurile) si nu se completeaza nici un document; tranzactia se realizeaza imediat.

b) Pentru comercianti:

♦ Prin utilizarea credit cardului comerciantul are garantia platii, in sensul ca se crediteaza imediat contul acestuia cu valoarea marfurilor si serviciilor vandute prin card, pe baza documentelor care atesta vanzarile; acesti comercianti atrag un numar mai mare de clienti; sunt eliminate riscurile pe care le antreneaza utilizarea numerarului;

♦ Debit cardul conduce la decontarea mai rapida decat in cazul cecului; prin nelimitarea

sumelor ce pot fi cheltuite de catre clienti, comerciantii isi sporesc volumul vanzarilor.

c) Pentru banci avantajele utilizarii credit si debit cardurilor rezulta din urmatoarele:

♦ Credit cardurile genereaza pentru banca dobanzi al caror nivel este mai mare decat dobanda la alte credite; comisioanele percepute de la comerciantii care accepta achitarea marfurilor si serviciilor cu carduri sunt importante surse de venituri; volumul operatiilor manuale, la nivelul bancii, se reduce considerabil; platile sunt garantate;

♦ Debit cardurile conduc la reducerea cheltuielilor bancare legate de activitatea de la ghisee; exista un grad ridicat de control asupra tranzactiilor clientului in raport cu disponibilitatile din cont; costurile bancare pentru operarea debit cardurilor sunt reduse comparativ cu cele aferente cecurilor sau numerarului.

♦ Acceptarea cardurilor

Comerciantii care au incheiat cu o banca comerciala contracte de procesare a acestui tip de operatiuni trebuie sa beneficieze de decontarea tranzactiilor derulate. Acest proces este denumit acquiring system respectiv acceptarea cardurilor.

Programul de acceptare presupune existenta unui contract de procesare a tranzactiilor cu carduri intre o banca si un comerciant, care are obligatia afisarii siglei (VISA, EUROCARD, MASTERCARD), precum si a tipurilor de carduri care opereaza in mediul comercial respectiv.

Pe baza contractului incheiat, banca pune la dispozitia comerciantului, servicii de decontare si servicii de autorizare carduri. Prin autorizarea cardului, operatorul bancar asigura vanzatorul ca instrumentul de plata respectiv este valabil, iar detinatorul acestuia se afla in posesia fondurilor care sa acopere tranzactia efectuata. Rezultatul autorizarii este raspunsul, care poate contine unul dintre urmatoarele tipuri de mesaj referitor la card:

a) acceptare pentru toata suma;

b) solicitarea de instructiuni suplimentare intr-un anumit interval de timp;

c) neacceptarea ca mijloc de plata cu solicitarea comerciantului de a confisca respectivul card.

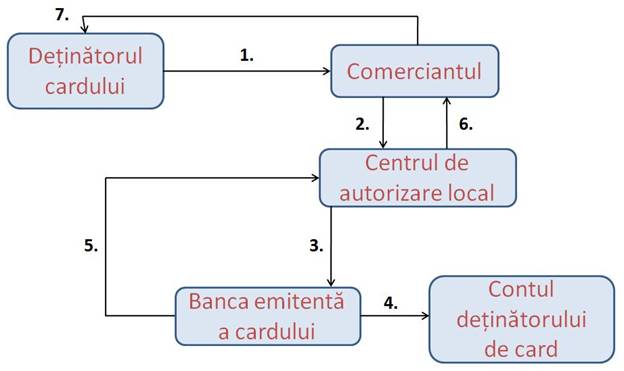

Operatiunea de acceptare la pata a tranzactiilor cu carduri se realizeaza prin parcurgerea urmatoarelor etape (care se regasesc in cadrul schemei logice de acceptare):

1. detinatorul cardului solicita achizitionarea unui bun sau serviciu de la comerciant;

2. comerciantul solicita autorizarea tranzactiei catre centrul de autorizare local / international;

3. centrul de autorizare transmite cererea de autorizare catre banca emitenta a cardului;

4. banca emitenta verifica contul detinatorului de card;

5. banca emitenta autorizeaza tranzactia si transmite informatia catre centrul de autorizare;

6. centrul de autorizare transmite codul de autorizare catre comerciant;

7. comerciantul preda bunul sau presteaza serviciul catre detinatorul cardului.

Tranzactia se deruleaza in timp real, prin echipamente electronice si softuri specializate, conditii de deplina siguranta.

Schema logica a acceptarii la plata a tranzactiilor cu carduri este urmatoarea; in care semnificatia cifrelor este indicata in descrierea etapelor prezentate anterior: